儲戶要怎么明白銀行存款的風險情況?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

存款證明的主要用途是在辦理相關業務,比如出國留學等,作為資產證明的一種方式,并不能增加存款的安全性。

如果你對民營銀行存款有擔心,最好的方法是了解銀行存款和民營銀行的特點,然后根據自己的存款狀況確定如何存款更安全,而不是去開具存款證明。

首先,作為儲戶要明白銀行存款的風險情況。

銀行存款是國家法定的儲蓄方式,只有持有銀行牌照的金融機構才可以辦理銀行存款業務。國家對銀行存款的基本原則是:存款自愿,取款自由。也就是說,存和不存,取和不取都是有儲戶說了算。

從安全性上說,存款是保本保息的,只要銀行不破產,無論你在銀行存多少錢,存款到期銀行必須無條件支付存款人相應的本金和利息,因此,存款的風險就只有銀行破產這種現象了。

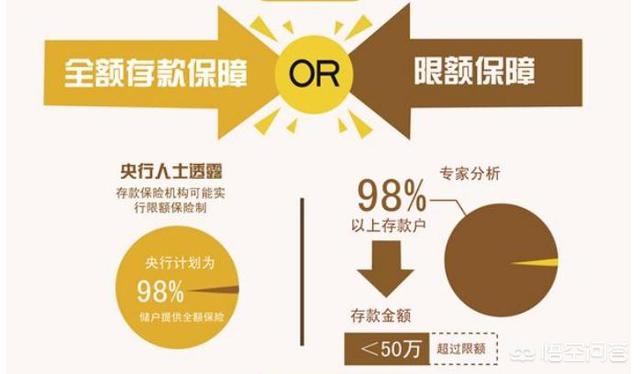

對于銀行破產的風險,國家實行存款保險制度,如果銀行破產了,每個人在同一銀行的存款會有存款保險基金優先賠付,優先賠付的上限是50萬元,超過部分需要等到銀行破產清算之后再說。

比如,最近廣東某農商行幾名客戶經理,因為發放貸款1.3億不能收回,損失非常大,但是,對該銀行儲戶來說是沒有影響的,只要銀行不破產,存款人的本金和利息銀行仍然會按期兌付。

其次,作為儲戶要明白民營銀行的特點。

上面說的銀行存款是對所有銀行來說的,包括民營銀行。那么民營銀行有什么特殊的地方嗎?

民營銀行是國家新批準設立,由民間資本成立的銀行,目前來看,大部分是上市公司出資籌建的銀行,最早的民營銀行成立于2014年,到現在5年時間一共有19家。

民營成立時間短,資產規模小,為降低成本,絕大部分采用網絡化運營。由于這些特點,民營銀行推出的存款利息比較高,通過網絡化存取比較靈活,因此,最近一段時間,民營銀行的創新存款成為網紅產品。

從不了解到逐步接受,很多人開始熱衷民營銀行創新存款。

再次,投資民營銀行創新存款需要注意的事項。

題主說在民營銀行存了5年定期產品,怕發生風險,我認為你需要注意以下問題。

第一,就是確認這款產品是不是銀行存款,只要確認是5年期銀行存款,那么他就按上面的說銀行存款兌付本息,如果想絕對安全,只要你的存款本金不超過40萬就可以了,因為民營銀行40萬元5年期存款利息大10萬元左右,合起來正好在存款保險基金保障范圍以內。

第二,民營銀行存款達部分都是網絡化的,沒有紙質存單,你可能覺得缺乏憑據,其實這一點不用擔心,現在余額寶、零錢通、銀行卡也都是電子化的,都沒有紙質憑證。如果你確實不放心,打印存款證明也是可以的,另外你有銀行流水可查,個人存款也會在人行備案,你還可以通過保存截屏、短信通知等來輔助。

閱讀全文