存款利率開始降了,只有這個網紅存單還在升利息,四大行搶著賣

發布時間:2023-08-19 10:01:12 來源:網絡投稿

前言:大額存單對于有20萬以上的儲蓄存款的人,現在和未來是一個非常好的存款產品。現在已經可以做到在基準利率上浮60%,過去最高上浮50%。

目前大額存單已經是存款市場最重要產品,從增長趨勢和發展來看,展望未來,大額存單產品利率有望進一步穩定且略微上浮,繼續成為存款市場上最主要的產品種類。

大額存款的出現是存款創新的必然產物

大額存單是創新類存款產品,有著靈活的各類期限和計息條件

大額存單是2014年人民銀行批準的創新定期存款業務。人民銀行專門出臺了的出現《大額存單管理暫行辦法》進行管理,要求銀行發行前要事先報備,總額度確定、利率確定。其中最主要方面是要求儲戶保持的最低存款額為20萬,利率可以適當上浮。

大額存單是一種新型的銀行定期存款產品,同時第一次實行了利息計算按照期限長短,進行就近靠檔計息。當儲戶達到大額存單門檻后,根據存款資金在賬戶上停留時間的長短,來靈活的調整你的利率。

大額存單是在央行批準的標準存款品種之一,受到50萬存款保險保障制度的保護,在安全性方面毋庸置疑。

央行針對大額存單的期限,設置也非常靈活,一共設置了1個月、3個月、6個月、9個月、1年、年、2年、3年和5年,共9個產品,基本上涵蓋了所有的存款需求。

大額存單品種多樣,利率上浮,成為定期存款的新寵

大額存單發展迅速,目前已經成為存款市場占比最大的存款品種

在《2018年第一季度中國貨幣政策執行報告》顯示,截至2018年,銀行共發行大額存單6700期,總發行量為萬億。

在推出市場的短短五年內,大額存單發行銀行從最開始的9家擴展至1197家,大額存單的發行量也從每季度不及萬億增至萬億元(2019年一季度)。

舉例來看,在寧波地區,據央行寧波分行統計,收益較高而風險小的大額存單是住戶存款強勁增長的主要因素,上半年個人大額存單增加億元,占到住戶存款增量的。

大額存單成為今年增長最快的存款品種之一

小結:大額存單發展5年,受到了存款用戶的極大歡迎,那么它為什么有那么大吸引力呢?

核心秘密在于,大額存單的特殊約定就在于留住優質客戶

20萬存款門檻在于穩定儲蓄存款規模,有助于存款利率市場化改革

大額存單的特殊管理方式,按照監管要求。大額存單要求最低維持存款金額要在20萬及以上,否則就會視為普通存款。這個門檻對于眾多客戶來說還是比較高的。目的當然有三個:

1.是希望儲戶在銀行內存的錢多一些,一直維持在20萬以上;2.是希望儲戶存的時間長一些,這樣可以降低銀行的存款成本,有利于資金長期占有利用。3.是希望通過門檻設置可以劃分出優質客戶,未來做更好的金融服務。

舉個例子:假如在銀行大額存單存入40萬,存期共三年,滿期給付年化。

在這三年中,儲戶還可以取錢,一年后想取10萬,那么這10萬按照大額存單的一年期定期利率給付。

當又過一年,還想取10萬,這10萬按照大額存單的二年期定期利率給付。

到了三年后,剩余的20萬,就以年化來計算利息給儲戶。

大額存單的利率上浮就是不斷探尋利率市場化的步伐之一

隨著大額存單利率上調,促使金融更好地支持實體經濟發展,促進經濟轉型升級

近年來金融資產規模加速擴張,大量資金停留在金融體系外,資本“脫實向虛”容易引發信用風險和流動性風險。通過大額存單將資金引回金融體系之內。

監管加強背景下表外融資部分逐步轉入表內。需要表內資金存款繼續上升。2018年第一季度金融機構對實體經濟發放的人民幣貸款 萬億元,比上年同期多增 3438 億元。大型銀行的貸款占總資產比重基本持平為;股份制銀行、城商行和農商行貸款占比均呈現上升趨勢,股份制銀行貸款占比上升幅度最大達到。

小結:自大額存單利率可以法定上浮,存款利率市場定價權逐步轉移到商業銀行手中,而不是所謂的互聯網理財市場。

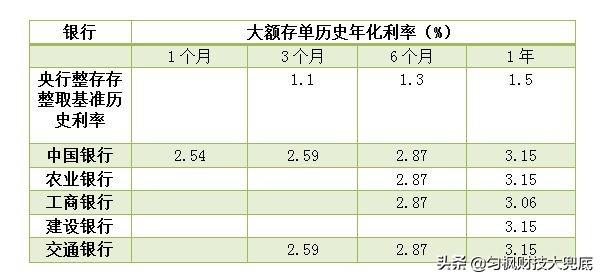

以四大銀行為代表的大額存單產品,看出利率逐步上升

四大商業銀行大額存單產品種類繁多,占據著市場絕大分額

1.中國工商銀行:新客購買可以上浮50%利率,達到年化。但是大部分產品,都只能上浮在40%左右。一次性達到50萬,能享受到上浮45%的待遇。也有特殊之處,有著每月付息一次還本的大額存單,其實客戶可以多享受一點點復利優惠。

2.中國銀行:沒有新客購買優惠,只有達到80萬,才能享受到上浮50%的利率優惠。一般20萬只能上浮40%的利率。

3.中國建設銀行:80萬起存利率可最高上浮到50%為,30萬起存可以上浮45%達到,20萬起存的可以上浮40%,達到。

4.中國農業銀行:一次存入100萬以上的才能享受到上浮50%的利率。其他產品只能上浮40%。

四大行的大額存單,都是中規中矩,沒有太多的特色,符合他們的市場地位。

四大行大額存單利率反映了市場的基準真實利率

四大商業銀行大額存單的設計差別,將成為未來存款市場的方向

四大銀行的大額存單在現有發行的大額存單中,還是有稍微一些區別。主要有:

1.針對提前支取,他們設置的給付利率有差別,有的高些,有的低些。

2.針對滿期給付利率以及最低存款額之間,有些比較大的差距。

未來大額存單產品的市場前景,將成為存款市場最主要產品

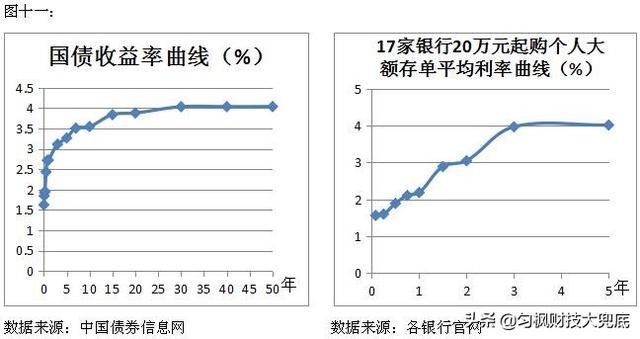

大額存單從中長期看,比國債收益率要高,更值得配置

大額存單與儲蓄國債都是屬于低風險投資產品,適合穩健型投資者,

從收益率曲線對比圖可知,一年以內國債收益率明顯高于大額存單收益率,但是大額存單2年期利率水平就已經接近國債3年期利率水平。

隨著投資期限拉長,大額存單3年期和5年期的平均收益率分別為和,明顯高于國債和的收益率。

未來國債投資者將更多的轉向投資大額存單。

大額存單利率遠期超過國債利率

大額存單產品利率已經完勝貨幣基金類產品收益率

目前據統計,銀行理財產品平均預期收益率跌至,創26個月以來新低;

“寶寶類”理財多數產品的七日年化不足3%;余額寶不到。

從收益率看,銀行三年期大額存單年利率已經十分接近銀行理財平均收益率,超過大部分保本型銀行理財收益,而寶寶類理財收益也低于二年期大額存單。

資管新規加速大額存單發展,占據原來保本保息理財產品的原有份額。

在2018年4月發布的《關于規范金融機構資產管理業務的指導意見》,明確說明理財產品打破剛兌不再保本保收益,未來將實行凈值化管理。其實給了大額存單的市場發展提供了絕對優勢,

未來大額存單將會占據保本理財等低風險產品的絕對市場份額,從而形成以投資風險為標的市場劃分大局,在這個重新劃分市場的競爭中,大額存單占盡了風頭。

大額存單利率已經與理財產品利率不相上下

未來大額存單利率還將繼續穩定浮動,成為利率市場化的定價風向標

未來大額存單利率將在四大行基準基礎上,進行適當上下浮動

四大行的大額存單產品作為利率基準后,很多中小商業銀行參與進來,發行的大額存單利率上浮比例將越來越高。

之前發行大額存單的銀行必須是銀行業利率工作自律公約的成員,自律公約成員銀行發行大額存單必須遵守利率自律公約,因此利率上浮的范圍肯定不會太大,四大行一般都控制在利率上浮50%之內,但是其他中小銀行最高上浮是55%左右。

大額存單的收益率持續上揚具有吸引力。2018年4月份大額存單自律約束利率上限進一步放開后,國有大行、股份制銀行和城商行、農商行的大額存單利率浮動上限分別由之前的倍、2倍和5倍調整到倍、2倍和5倍,特別是一些中小型銀行,各期限的利率較基準可上浮至55%。

大額存單將同LPR貸款利率結合,不斷鞏固市場,未來占據更多市場份額

最重要的是,大銀行都開展了大額存單抵押業務,可以拿大額存單到購入銀行去申請抵押,及時得到資金支持,又不用提前支取存單。這樣大額存單就具備了存款利率市場化的基準利率功能。

大額存單的流動性也在不斷提高。近幾年銀行對大額存單的創新不斷增多。通過改變付息方式、支持提前支取、轉讓等途徑大大增強了存單的流動性,對客戶的吸引力增加。

10月份開始貸款基準利率調整為LPR,貸款利率單邊下行。迫于息差收窄壓力,并為LPR定價下行創造條件,同時對定期存款成本較高的城商行增加利潤空間,央行近期決定將于9月16日起全面執行“普降+定向”降準,未來銀行資金面將進一步寬松。

對于銀行存款產品而言,9月份銀行定期存款利率上浮幅度將進一步下行,尤其是對于融資成本較高的結構性存款等產品,下調利率的可能性會更大。大額存款利率將逐步穩定,成為利率自由化的風向標。

大額存單比同期限定期存款利率更高,多數銀行根據不同期限與起存金額上,在基準利率基礎上上浮40%、45%、50%,僅農商行與城商行可上浮55%。對比銀行一般性存款,多數期限的大額存單將穩定在上浮30%左右。

閱讀全文