銀行資管面臨6大挑戰,私行要兩類管理“水乳交融”

發布時間:2023-08-19 10:01:12 來源:網絡投稿

2016年到2017年是資管行業變革的窗口期,復雜的政治經濟市場環境和政策導向,對銀行資產管理業務提出6大挑戰,特色化、差異化是未來趨勢。民生銀行私人銀行堅持資產管理和財富管理的融合,一手緊抓客群經營,一手優化產品管理。

銀行資管進入窗口期

2016年到2017年,國內外政治經濟環境與政策導向都出現一系列變化,對銀行的資產管理業務提出6項挑戰:

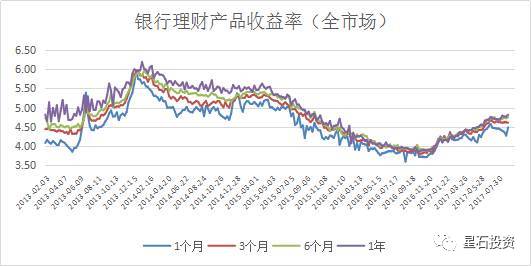

1、理財產品收益率開始上行,負債端壓力大幅提升

2016年10月份,理財產品收益率結束了連續三年的下行趨勢,開始逐漸上行。這對于銀行理財來說,也意味著負債端的壓力不斷升高。

2013-2017年理財產品收益率情況[數據來源:Wind]

2、理財產品“凈值型”推進遇阻

2016年是黑天鵝事件頻出的一年,市場的劇烈波動極大的影響了客戶的投資情緒,此前的理財產品“凈值化”進程遭遇較大困難。根據《中國銀行業理財市場年度報告》統計,2013-2015年凈值型理財產品余額分別為0.15萬億元、0.56萬億元和1.37萬億元,年增長率高達267%和144%,而2016年上半年估算開放式凈值型產品余額不超過1.5萬億元,增長率大幅下滑至6.8%。

3、利率上行階段,考驗銀行資產管理能力

2016年四季度開始“債災”,債券類資產價格斷崖式下跌。如果與2017年上半年的市場連在一起看,此次“債災”不亞于2013年錢荒時的水平。銀行理財中債券是占比最多的資產,此輪債券調整對銀行理財的沖擊巨大。如何在利率上行階段,做好投資標的調整和篩選,對銀行資產管理能力是一個巨大的考驗。

閱讀全文