銀行理財產品4.5%左右的收益是從哪來的呢?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

我們都知道去銀行買理財產品會有收益,收益的高低隨著理財產品的風險等級的不同而變化,根據普益標準數據顯示,2018年12月,全國408家銀行共發行了8232款理財產品,其中封閉式預期收益型理財產品平均年化收益率為4.36%,那我們有沒有考慮過這些收益是從哪里來的呢?所謂知其然知其所以然,在理財的道路上我們也需要把產品弄明白。

(特別聲明:本文下面所交流的計算方法為簡單平均計算方式,僅限于讀者易于理解,不代表理財發行方的計算方式。)

現在我們隨意在某上市銀行的APP上打開一款理財產品叫:&&金364天C款,我們可以看見幾個重要的信息:

1,業績比較基準:4.30%,也就是說本產品的收益圍繞著4.30%上下浮動。

2,投資期限364天

3,風險等級R2較低風險

4,一款理財產品最重要的地方是看:產品說明書以及投資方向和范圍,這決定了理財產品的風險等級、預期收益情況以及產品管理方。

我們可以看到本產品的投資方向如下:

我們做個假設:假如本產品規模為1萬元,把1萬元按照1:6:3的比例別投到這三個投資方向中(前兩個投資方向的風險接近于0,理論上講投資比例會高一些)。

第一個投資方向:銀行存款投資0-50%

假定投資銀行存款的資金為1000元,目前央行規定的一年期存款利率為1.5%,機構可以談更高的協議存款價格,假設本理財產品的協議存款價格收益為2%/年,則第一個投資方向的收益為:1000元*2%=20元

第二個投資方向:債券逆回購、資金拆借0-90%,

(1)假設用3000元投資于債券逆回購,根據目前28天國債逆回購年化4.035%的收益來計算(居中時間考慮),3000元*4.035%=121.05元,扣除手續費則收益部分為:121元。

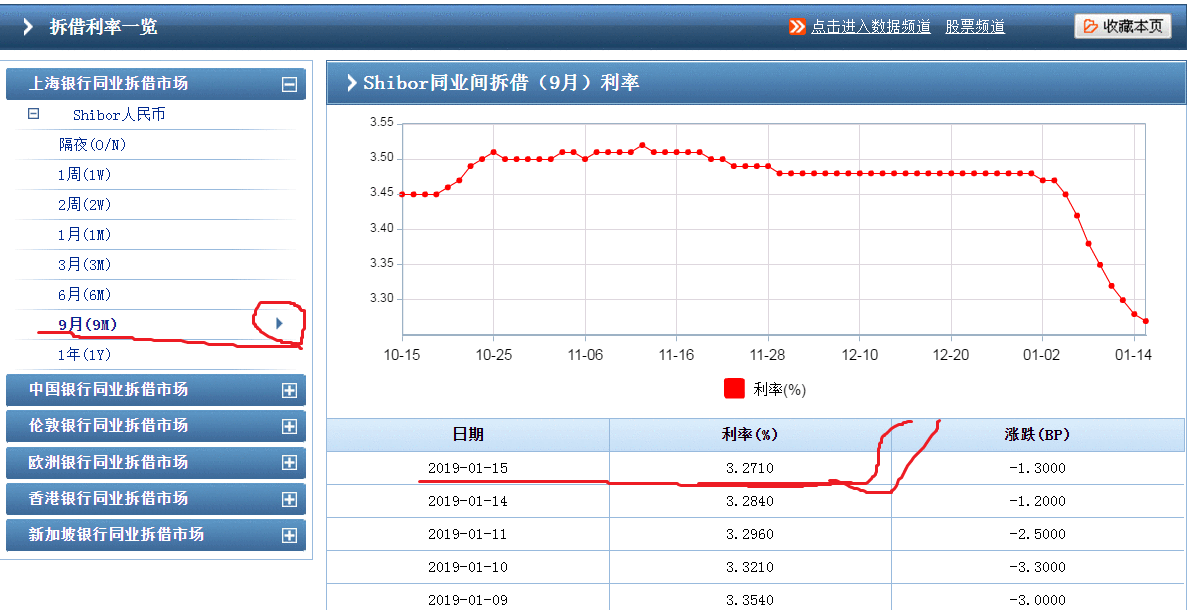

(2)假設用3000元投資于資金拆借,根據目前銀行9個月銀行同業間拆借利率3.271%的收益來計算(居中時間考慮),3000元*3.271%=98.13元。

綜上,第二個投資方向的總收益是:98元+98.13元=219.13元

第三個投資方向:債券資產、資產管理計劃、信托計劃等10-100%

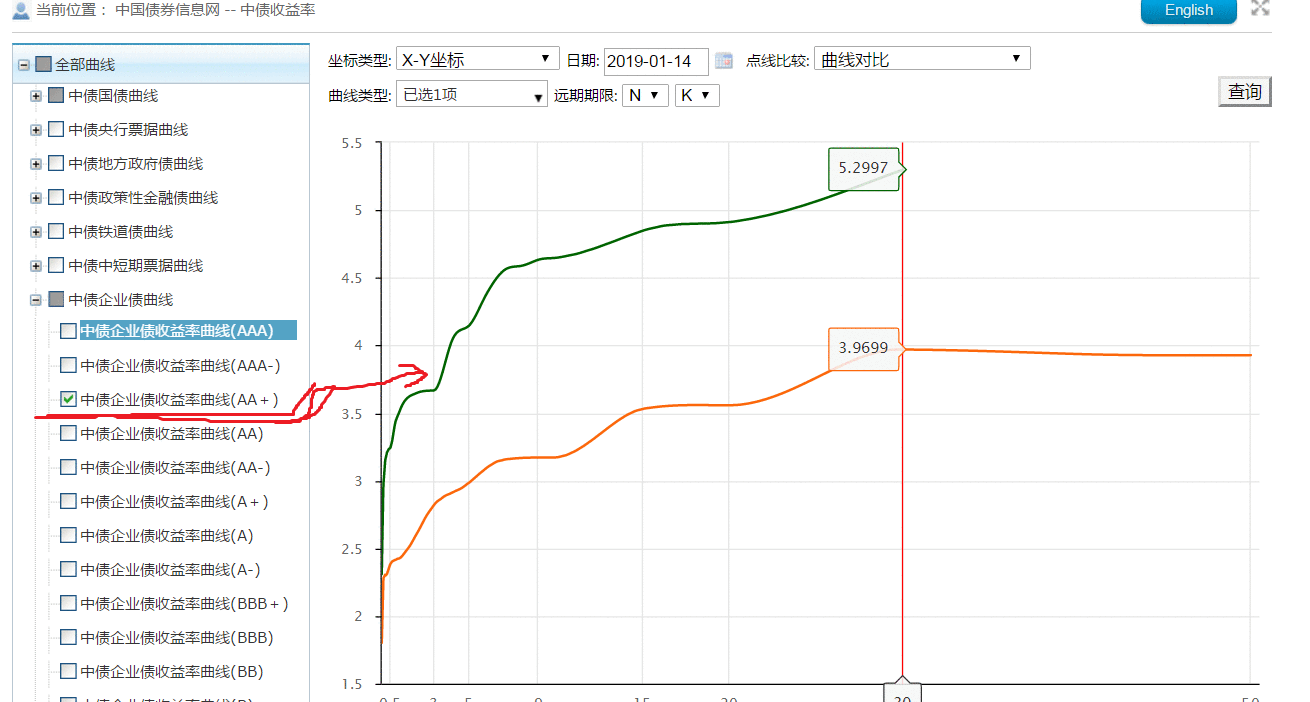

以目前AA+企業債市5.2997%的利率作為債券資產的參照數值。

以目前資產管理計劃預期年化收益5-7%作為參考數。

以用益信托2018年第四季度集合信托產品平均收益為8.24%的數據為參考。

用簡單平均值的方法計算,則此三類產品的平均收益率為6.9%,假設用3000元投資于此三類產品,那么第三個投資方向的收益為:3000元*6,9%=207元。

綜上得到總收益為:20元+219.13元+207元=446.13元

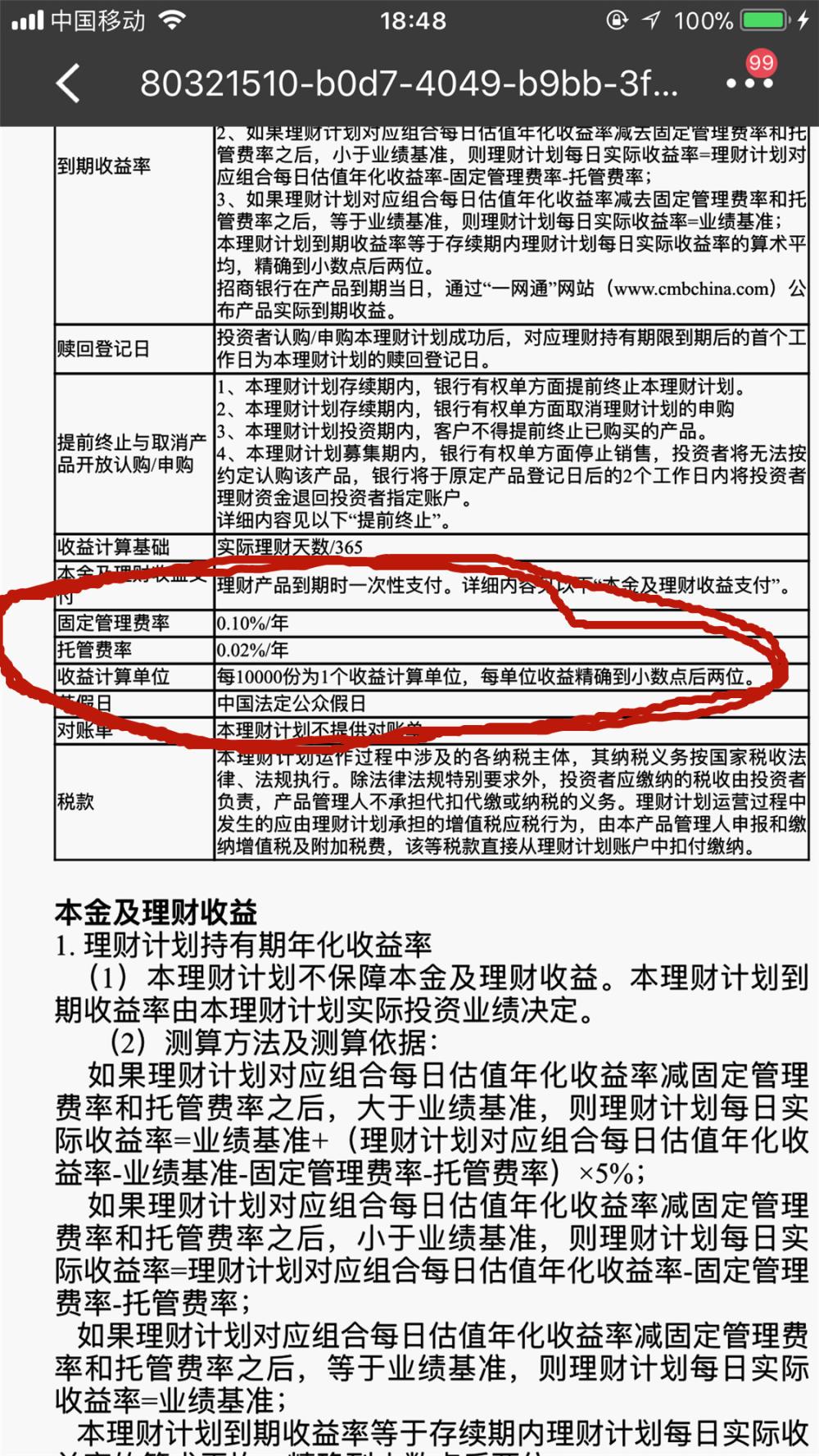

其中管理費+托管費為:10000元*費用比例=12元(大約)

則凈收益為:446.13元-12元=432.13元,則預期年化收益為4.32%。

各位朋友,現在您知道理財產品收益的大致來源了么?

閱讀全文