收益102%,這支貨基比余額寶強(qiáng)80倍?

發(fā)布時(shí)間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

假期歸來~剛打開微信就聽到了一個(gè)爆炸性的消息。

有只貨幣基金的年化收益率在這幾天飆到了102.63%,萬份收益最高時(shí)達(dá)到了82.9967元。

這是啥概念?這么說吧,余額寶才3.97%,而這支貨基的收益是余額寶的26倍,萬份收益更達(dá)到80多倍!

即將被載入貨基歷史的“物種"

西部利得添益貨幣A、貨幣B

↓↓↓

(數(shù)據(jù)來源:天天基金網(wǎng))

貨幣基金我跟大家說過很多,像支付寶的螞蟻財(cái)富、微信理財(cái)通,還有一些券商APP,balabala有一大堆。

這些貨幣基金的年化收益率大多都在4%~5%之間浮動(dòng),能超過5%的就算是稀有品種了。

但收益率能暴漲到100%多,萬份收益能彪到80多元的西部利得天添益貨幣A、貨幣B,確實(shí)太讓人出乎意料了。這跟同性質(zhì)的貨幣基金們簡直不在一個(gè)量級(jí)上。

▎貨幣基金為啥會(huì)突然出現(xiàn)短暫的奇高收益?

貨幣基金的收益主要是來自存款和債券投資。

存款的利率固定,每天的收益都是一個(gè)樣,對(duì)貨基的收益影響不大。

但債券不同,可以用來買賣、做抵押,這中間自然會(huì)產(chǎn)生浮動(dòng)利息。如果債券上漲,那么基金就可以賣出來兌現(xiàn)浮盈。這些超額收益就會(huì)打入當(dāng)天,進(jìn)而造成當(dāng)天的收益飆升。

這在規(guī)模較小的貨幣基金會(huì)比較頻繁發(fā)生。

但西部利得這次”突降的餡餅”主要是另外一個(gè)原因——持有人瘋狂贖回。

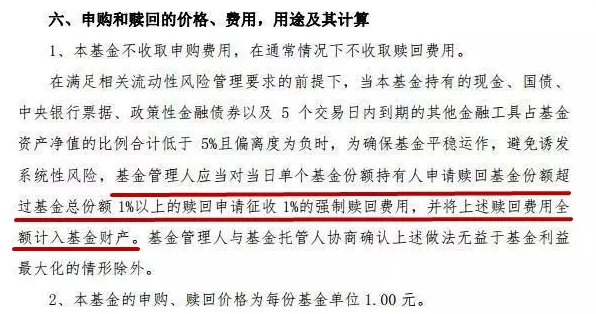

一般情況下,貨幣基金是沒有申購和贖回費(fèi)用的。但西部利得除外。

關(guān)于這只基金的申購、贖回費(fèi)用,合同是這樣規(guī)定的

↓↓↓

對(duì)于超過基金總份額1%的要強(qiáng)制征收1%的贖回費(fèi)用。

這次西部利得的收益異常很可能就是因?yàn)樵庥隽舜箢~贖回導(dǎo)致的。1%的贖回費(fèi)用計(jì)入基金資產(chǎn),這直接刺激到了單日的萬份收益。

▎1%的贖回費(fèi)為啥能引起這么大的波動(dòng)?

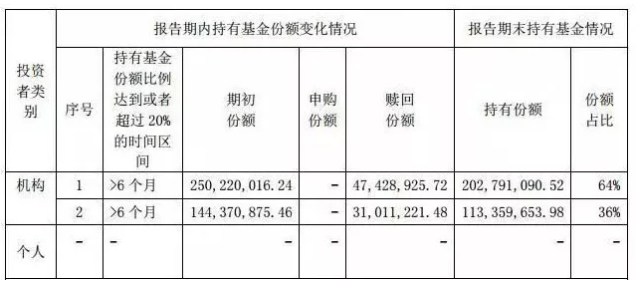

1%的費(fèi)用,按照萬份來說的話,是100元。但西部利得的基金持有者可以說是被兩家“包場”了。

這兩家機(jī)構(gòu)合計(jì)份額幾乎達(dá)到了100%(單個(gè)機(jī)構(gòu)份額占比可能存在四舍五入)。

單筆贖回的份額(316萬)已經(jīng)超過基金總份額的1%了,所以強(qiáng)制征收1%的贖回費(fèi)30多萬元,自然就被分?jǐn)偟疆?dāng)日的收益上了。

月末借錢,各家機(jī)構(gòu)都缺錢,所以機(jī)構(gòu)贖回也算正常。為了救急,多付那30多萬也不算啥。

可惜呀,這30萬我們沒能分得一杯羹……

▎這樣的好事還會(huì)有嗎?

既然發(fā)生過一次,理論上自然可能還會(huì)有第二次、第三次……

但小財(cái)女并不建議大家這次跟風(fēng)買入。

貨幣基金作為一種低風(fēng)險(xiǎn)高流動(dòng)性的理財(cái)工具,收益低點(diǎn),那是必然。別說是102%,就算是6%以上都不大現(xiàn)實(shí)。

現(xiàn)任央行行長不是說了么,“超過6%的理財(cái)產(chǎn)品,那都是騙人的”。

像這次的西部利得102%的收益率,完全是例外中的例外。要不是有基金占有機(jī)構(gòu)的壟斷和贖回費(fèi)用的加持,瘋狂贖回是要出事的……

因此吃到肉,自然是好;但沒吃到肉的,咱也別太嫉妒。

“一夜暴富”的機(jī)會(huì),往往是需要一定運(yùn)氣的。對(duì)于我們中的絕大多數(shù)來說,穩(wěn)穩(wěn)賺錢才是最可取,最靠譜的投資方式。

閱讀全文