微信又出一個新爆款,既能賺錢又能貸款!

發布時間:2023-08-19 10:01:12 來源:網絡投稿

/ 01 /

要說花樣,微信理財通還是有的。

今天在轉零錢的時候,劃拉理財產品,發現了一個“炸天”的東西。

既能0利率貸款又能享受6%的“活期”收益。

表面看來,是不是美翻了?

這家伙叫「光大永明鴻利保」,不算純種的理財,是一款帶有身故保險金的分紅險。

一說到分紅險,大家懂了吧。十有八九碰不得。

但我還是抱著10%不坑爹的僥幸心理,研究了下這個打著理財外衣的保險產品。

大家通過微信錢包—理財通—理財—保險產品,就能找到。

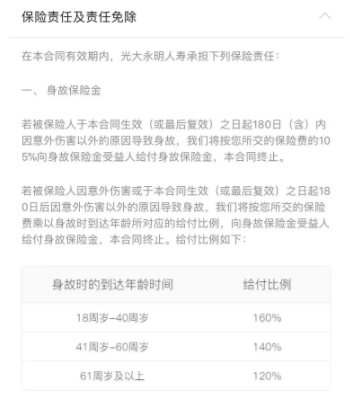

先說說身故保障的這點吧。

身故保險的保障期限是5年。也就是說在投保的5年內,發生任何意外,不幸身故了,保險公司會按約定的賠付比例進行賠付。

最低賠付比例是120%,最高160%。

從這點意外身故賠付比率上來看,它跟市面上的同類差的有點多。

大多情況下,身故保險的賠付比率是會跟保額掛鉤的。舉個栗子,保額10萬的話(保費也就幾百塊錢),一般保險公司的身故賠付會是10萬+保費的120%~160%不等。

但這家伙呢,它只是按照保費的120%~160%進行賠付。也就是說買入1萬,最多才給賠付1.6萬,跟同類差的不是一星半點了。

作為一個帶有身故賠付的保險,這性價比真的不算高。

/ 02 /

不過,「光大永明鴻利保」也不是一無是處。

它最大的亮點應該就是在享有6%的分紅收益的同時,還能0利率貸款。

雖說是5年定期,但投保后能“0利率”貸款,這就有點像隨取的活期理財了。

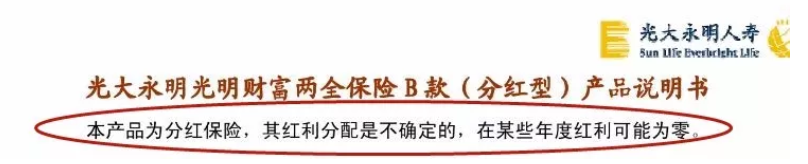

分紅險,我之前有跟大家說過,它收益的高低是跟保險公司的經營狀況直接掛鉤的。

官方說是能有6%的預期收益,但根據以往的經驗來看,實際收益并不會達到這個數值。

關于這點,保險公司倒是很誠實,

直接把紅利說明擺在最顯眼的地兒

▼

根據小伙伴的透露,這款分紅險的實際收益可能也才5.3%左右,并且收益并不平穩,每年分紅產生的利息是一次性到期給付,不會利滾利。根本不像官方說的那樣一年能有600元,年化收益率為6%。

作為一個理財產品,封閉5年,才拿5%左右的收益,也有點太普通啦。

/ 03 /

還有0利率貸款這點。依我看,也不算啥亮點,它就是保險公司玩的一個數字游戲。

保障期5年內,投保人如急需資金,可申請保單貸款,以貸款的形式提取一部分本金。但最高不能超過申購金額的75%,按6%計算貸款利率。

也就是說我們要想貸10萬的話,前提得先投至少14萬。

另外,上面說到的0利率貸款,也只是一種理想狀態。

其實是貸款利率的6%和理財收益率的6%相抵了。

我上面說到了,有朋友說「光大永明鴻利保」的實際收益率是5.3%,有時候還不一定能達到5%。

但如果我們要以6%的利率選擇提現貸款的話,那中間的利息差就被保險公司賺到了。

所以,這里的“0利率貸款”就是個數字游戲,要只是單純想要利用這個低利率來貸款消費的話,還真的不建議大家用這個。

閱讀全文

上一篇:存款證明可以不凍結嗎

下一篇:中信銀行網上查詢余額