債災(zāi)再現(xiàn)?央行“出手”:違約可以有 但請(qǐng)排好隊(duì)

發(fā)布時(shí)間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

2018年,債市頻頻炸雷,截至6月5日,已有21只債券出現(xiàn)違約。去杠桿變成穩(wěn)杠桿,是否隱含緩一緩的意思?六一兒童節(jié)央媽擴(kuò)大MLF擔(dān)保品范圍,是否意味著為債市兜底?新浪債券《前瞻》系列報(bào)道,帶您詳解為何2018要穩(wěn)杠桿,央媽底線到底在哪?一句話就是:違約可以有,企業(yè)也可以“死”一批,但是請(qǐng)排好隊(duì)!!!

在歡樂的兒童節(jié)這一天,“央媽”也給債券市場(chǎng)塞了一個(gè)軟糖。央行宣布,適當(dāng)擴(kuò)大中期借貸便利(MLF)擔(dān)保品范圍。

將不低于AA級(jí)的小微企業(yè)、綠色和“三農(nóng)”金融債券,AA+、AA級(jí)公司信用類債券等等納入擔(dān)保范圍。

說人話,直白的意思就是,放心的買這些債券吧!央行給你兜底。

舉例來說,某企業(yè)發(fā)債做投資,結(jié)果廠子改好了,但是產(chǎn)品賣不掉債券要違約了。原本應(yīng)該是債券的購買人自己承擔(dān)本金損失的風(fēng)險(xiǎn)。但是現(xiàn)在,在了解到企業(yè)經(jīng)營不善或者感覺不對(duì)勁的時(shí)候,你就可以直接用這個(gè)債券找央行兌錢去了。

這是什么意思?這是央媽憑空印鈔幫助那些忽視風(fēng)險(xiǎn)的債券買家兜底,換句話說,等同于鼓勵(lì)資方,去購買高收益?zhèn)鲆曪L(fēng)險(xiǎn)——反正最后央行會(huì)吃的。

這看似無厘頭的操作,引起了市場(chǎng)的多方面解讀。有人解讀為放水與新一次QE,也有人解讀為今年債券頻頻違約已經(jīng)引起了央行的高度重視,為了避免債券慌,央行正式出手。在筆者看來,此舉更加是央行落實(shí)“確保不出現(xiàn)系統(tǒng)性金融風(fēng)險(xiǎn)”的底線,此舉將平抑信用債市場(chǎng)恐慌,有助于恢復(fù)債券直接融功能。業(yè)內(nèi)人士認(rèn)為,央行的底線就是:可以掛掉一批企業(yè),沒利潤(rùn)沒效率的企業(yè)就去“死”吧。朝陽企業(yè)錯(cuò)殺不得,對(duì)于優(yōu)質(zhì)行業(yè)和企業(yè),不能被債券慌影響正常經(jīng)營。違約可以,別扎堆,否則系統(tǒng)性金融風(fēng)險(xiǎn)我可吃不消!!!

那么一個(gè)最核心的問題來了,天天都在講的“確保不出現(xiàn)系統(tǒng)性金融風(fēng)險(xiǎn)”到底是什么?

在打破剛性兌付債券圈,那就是沒有“親爹”或者“干爹”關(guān)照的企業(yè)債,沒有人要了。連續(xù)的企業(yè)債違約可能會(huì)迅速的推高市場(chǎng)風(fēng)險(xiǎn)厭惡情緒,買方不愿意為了一點(diǎn)兒更高的利息收益而承擔(dān)本金可能違約的風(fēng)險(xiǎn),資金大量的涌向國債市場(chǎng)或者高收益?zhèn)袌?chǎng)。

而企業(yè)債流動(dòng)性缺失會(huì)直接拉高債券的整體收益率,從而進(jìn)入負(fù)面循環(huán),因?yàn)樗械馁Y金都不急于購買,而是在等更好收益率。

在極端的情況下,甚至?xí)?dǎo)致信用債市場(chǎng)市場(chǎng)流動(dòng)性枯竭,企業(yè)從債市上無法獲得融資!!

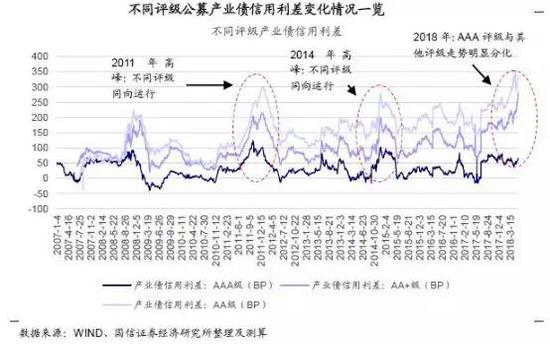

這樣的擔(dān)心并非空缺來風(fēng),進(jìn)入5月以來,市場(chǎng)之間不同評(píng)級(jí)的產(chǎn)業(yè)債收益率迅速擴(kuò)大。

圖注:不同等級(jí)債券之間的利差

圖注:不同等級(jí)債券之間的利差

國信證券(10.150,0.04,0.40%)統(tǒng)計(jì)的數(shù)據(jù)表明,在剛性兌付的年代,不同等級(jí)的債券呈現(xiàn)同漲同跌的趨勢(shì),反應(yīng)的僅僅是市場(chǎng)資金成本高低。而在打破剛兌的今日,收益率的變化更多的體現(xiàn)了市場(chǎng)對(duì)于債券的風(fēng)險(xiǎn)溢價(jià)。

從企業(yè)的不同所有制結(jié)構(gòu)來看,債券的風(fēng)險(xiǎn)溢價(jià)更為突出。即便在2011年與2014年的信用利差高峰期,AAA、AA+、AA評(píng)級(jí)的信用利差也基本呈現(xiàn)同漲同跌的走勢(shì)。而2018年以來,AA+、AA評(píng)級(jí)信用利差不斷走高,而AAA評(píng)級(jí)信用利差卻震蕩下行。簡(jiǎn)單來說,資金都去追捧基本不會(huì)違約的高等級(jí)債去了。AA債都如此窘迫,民營企業(yè)融資之困難可見一斑。

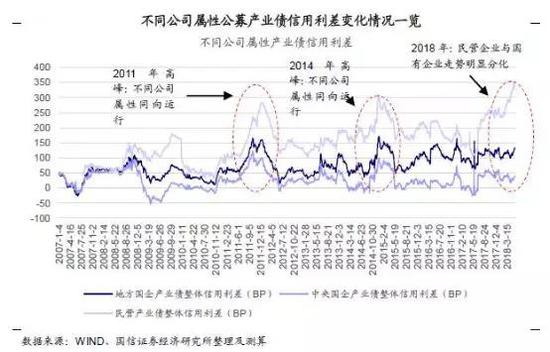

圖注:央企、地方國企、民營企業(yè)在融資市場(chǎng)中的差異

圖注:央企、地方國企、民營企業(yè)在融資市場(chǎng)中的差異

1

2018上半年違約頻現(xiàn),債券市場(chǎng)惡化

據(jù)Wind資訊統(tǒng)計(jì),截至6月1日,今年已有21只債券出現(xiàn)違約。規(guī)模和數(shù)量都大大超過以往。

同時(shí),今年以來已有超過300只債券推遲或者發(fā)行失敗,涉及規(guī)模接近2000億元,這些都暗示,信用債市場(chǎng),尤其是普通信用債市場(chǎng)的流動(dòng)性正在下降。

當(dāng)大量債券違約后,由于債券評(píng)級(jí)事實(shí)上無法提供任何預(yù)警功能,導(dǎo)致債券買家無法分辨誰有可能違約,誰又沒有問題。在這樣的大環(huán)境下,市場(chǎng)避險(xiǎn)情緒激增,持幣不動(dòng)或者轉(zhuǎn)向國債,就成為了最好的選擇。

當(dāng)下債券市場(chǎng)就出現(xiàn)一種AAA債搶不到,AA債賣不掉的現(xiàn)象。特別是中小企業(yè),由于其企業(yè)規(guī)模所致,基本與AAA級(jí)無緣,因此中小企業(yè)需要發(fā)債的成本進(jìn)一步提高,高息債的壓力進(jìn)一步侵蝕企業(yè)的利潤(rùn)。

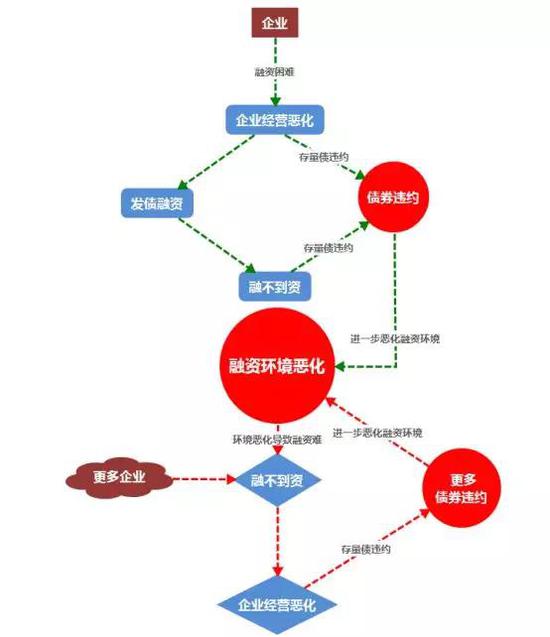

1、發(fā)債失敗

由于融資環(huán)境惡化,有可能導(dǎo)致企業(yè)發(fā)行債券失敗,企業(yè)融不到資,而陳年舊債不得不還,這種時(shí)候容易造成企業(yè)的資金鏈斷裂,企業(yè)經(jīng)營惡化舊債違約,違約又會(huì)進(jìn)一步加重惡化債券市場(chǎng),形成惡性循環(huán)。

2、發(fā)債成功

由于市場(chǎng)環(huán)境的惡化,即使企業(yè)發(fā)債成功,也要支付比以往高的利息,由于大多數(shù)企業(yè)受制于其自身規(guī)模限制,評(píng)級(jí)很難達(dá)到AAA,因此不得不通過提高發(fā)債利率來吸引投資者。企業(yè)的利潤(rùn)率被進(jìn)一步侵蝕,加重企業(yè)負(fù)擔(dān),同樣會(huì)造成企業(yè)經(jīng)營惡化,加重企業(yè)債違約風(fēng)險(xiǎn)。

2

閱讀全文

相關(guān)文章