收益28%,支付寶上這個理財靠譜嗎?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

最近有網友問我,支付寶上有個“收益”28%的項目,收益這么高能買嗎?

我看了一下這個項目,叫“10元定投美國夢”,然后看了一下收益,確實是28.91%,但是人家說的是“近三年定投收益率”。

我發現不少讀者都只看到人家標的大紅數字,不看下面那行小字。

實際上,仔細看這些小字,其實很不一樣,比如這些:

如果不把小字結合起來一起看的話,上面那個大紅數字其實是沒有意義的。

那么這些不同的“收益率”到底都是什么意思呢,我們又該怎么看呢?

下面先幫大家捋一遍幾個常見的收益率計算方法。

各種“收益率”

未來/過去

首先你需要分辨出來,到底說的是未來的收益,還是過去的收益。

過去

比如“近三年漲幅”“成立以來收益率”“近七日年化收益率”等等,這些其實說的都是過去的收益,表述各有不同,但是總得來說意思都是“過去某一段時間內的收益”。

一般浮動收益類的產品都會這樣算收益率,比如各類基金都是這樣表述的,因為基金的未來收益確實是無法預知。

而用過去的業績來算收益率有一個…也不算是坑吧,但是新手經常會不注意的小問題。

因為就是計算中的一些參數是可以調整的,你看到的是“近三年”還是“近一年”,變動一個字,最后的結果可能是完全不一樣的。

比如一只基金在15年到17年漲幅都特別高,但是18年開始一直下跌,那么這只基金很可能“近三年漲幅”會非常高,但是“近一年漲幅”卻是負的。

未來

如果是未來的收益的話,還要再看它的表述是不是很有底氣。

一種是底氣比較足,比如像“約定”或者“協定”。

敢出現這種詞的,一般都是固定收益類產品,比如銀行存款,銀行大額存單。

前一段時間銀行理財也不允許承諾保本保息了之后,這種產品現在已經不多見了。

財媽在微信理財通里看到了一種質押式報價回購,也是約定收益率。

P2P的利率其實也是固定的,但是現在不再出現“約定”一類的詞了,比如財媽經常推薦的融貝網,現在的描述就是“扣費后年利率”,這種描述更強調點對點的P2P性質。

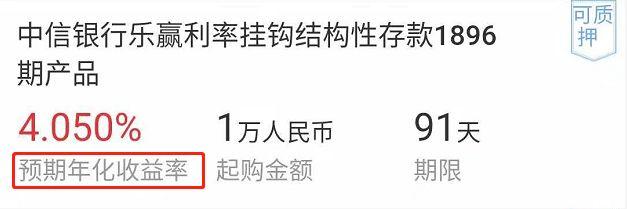

還有一種用詞底氣不太足,比如“預期”,“預期年化收益率”

這個也是理財產品中比較常見的一種收益率計算方法了,比如下面這個:

這種理財產品,一般本金都是比較安全的,但是收益不能保證,一般標注的“預期”收益率,都是最高水平的收益率。

很多標注都是4%~5%之間,但是很多產品最后的實際收益率都在2%~3%之間,能達到4%都是高水平發揮,甚至可能不到2%。

計算方法

看明白是過去還是未來后,再看是哪種計算方法,這里給大家列兩對最容易混淆的計算方法。

投資收益率 VS 年化收益率

投資收益率,指的是一筆投資到期后,最后拿到的總收益和本金的比率。計算公式是:

投資收益率=到期收益/本金

這種計算方法能看出來一筆投資的整體收益率,但是投資也是要講效率的,一筆錢哪怕放在銀行光吃存款利息,50年下來也完全有可能達到200%以上的投資收益率,但是有什么用呢?

所以,我們更常用的是另一種計算方法:年化收益率,意思是你投資這個產品后,一年能拿到的收益,和本金的比率。

年化收益率的計算公式是:

年化收益率有個稍微有點容易混亂的問題是,不僅投資期限超過一年的可以算成年化收益,不滿一年的也可以算成年化收益。

閱讀全文