缺錢!存款荒來襲,銀行如何逆境求生?

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

作者:蘇寧金融研究院高級研究員 左俊義

8%!監(jiān)管機構(gòu)近日公布了商業(yè)銀行2017年總負債增速,數(shù)據(jù)顯示,銀行2017年負債增速只有8%,而2016年銀行負債增速高達17%。

在金融去杠桿的大環(huán)境下,是哪些因素在引發(fā)銀行的負債荒?今天就來分析一下。

負債荒:銀行為什么也缺錢?

當討論銀行負債(即各項存款)的時候,一般觀察指標是貨幣供應(yīng)量M2,因為貨幣供應(yīng)量基本對應(yīng)銀行的負債。

貨幣供應(yīng)量又等于基礎(chǔ)貨幣乘以貨幣乘數(shù),前者主要來自外匯占款和央行通過公開市場操作投放的資金,后者反應(yīng)經(jīng)濟活力。

需要注意的是,基礎(chǔ)貨幣是存款的總源頭,類似河流上游的泉眼,如果泉眼出水量銳減,那么河流的流動性自然也會下降。

在此,回顧2013年和2017年的兩次負債荒,可以觀察到基礎(chǔ)貨幣余額增量明顯萎縮(參見圖1)。

總結(jié)2017年以來的負債荒,觸發(fā)因素主要有兩個:

總結(jié)2017年以來的負債荒,觸發(fā)因素主要有兩個:一是央行將同業(yè)存單納入MPA同業(yè)負債考核,加上貨幣基金流動性新規(guī),使得同業(yè)存單發(fā)行量出現(xiàn)快速萎縮。

具體來說,央行在2017年2季度貨幣政策執(zhí)行報告中宣布——擬于2018年一季度MPA評估時起,將資產(chǎn)規(guī)模5000億以上的銀行發(fā)行的一年以內(nèi)同業(yè)存單納入MPA同業(yè)負債占比指標進行考核。另外,《公開募集開放式證券投資基金流動性風險管理規(guī)定》規(guī)定,貨幣基金必須投資AA+評級及以上的同業(yè)存單,否則就需要走董事會審批——托管人同意——重大信息披露這一復(fù)雜的流程。隨著監(jiān)管加強,同業(yè)存單作為銀行擴充負債的利器,一下子失去了往日的光輝。(參見圖2)

二是央行為實現(xiàn)降杠桿的目的,保持銀行間資金利率處在相對高位,使得理財和貨幣基金吸引力大增,對個人存款有一定的分流作用。

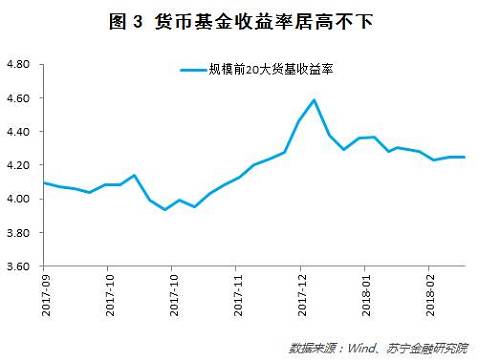

二是央行為實現(xiàn)降杠桿的目的,保持銀行間資金利率處在相對高位,使得理財和貨幣基金吸引力大增,對個人存款有一定的分流作用。當然,動態(tài)來看,貨幣基金通過配置銀行存款和同業(yè)存單的形式又會使部分資金重回銀行表內(nèi),但靜態(tài)來看,貨幣基金無疑從銀行的個人存款中切走了一塊蛋糕。2017年4季度以來,規(guī)模前20大貨幣基金收益率基本都在4.0%以上,而目前1年期定期存款利率只有1.5%,顯然貨幣基金相比存款吸引力要高(參見圖3)。

銀行應(yīng)對存款荒的兩大武器

銀行應(yīng)對存款荒的兩大武器銀行作為金融創(chuàng)新的急先鋒,顯然不會面對存款荒而束手待斃。針對存款增長乏力,銀行發(fā)展出兩大武器:發(fā)行結(jié)構(gòu)化存款和重新發(fā)行同業(yè)存單。

首先來看什么是結(jié)構(gòu)化存款。

結(jié)構(gòu)化存款是將部分資金投向衍生產(chǎn)品從而獲取比普通存款更高收益的存款產(chǎn)品。一般的結(jié)構(gòu)化存款可以掛鉤黃金、股票指數(shù)及一籃子股票,認購金額5萬起,年化收益率普遍在3%以上。比如,某掛鉤黃金的結(jié)構(gòu)化存款產(chǎn)品,期限180天,如果到期日黃金價格低于發(fā)行日黃金價格的98.3%,那么年化收益率為6%,否則3.5%。意思是,這款結(jié)構(gòu)化存款產(chǎn)品的保底收益率就是3.5%,如果180天內(nèi)黃金價格下跌了超過1.7%,那么產(chǎn)品的收益率就達到6%。這樣,通過推出結(jié)構(gòu)化存款,銀行輕松突破了存款利率的限制。

另外,銀行開發(fā)結(jié)構(gòu)性存款還有個小算盤,那就是結(jié)構(gòu)性存款都是配對出現(xiàn)的,有利于銀行降低負債成本。具體來說,一個看漲黃金產(chǎn)品必然有一個看跌黃金產(chǎn)品,前者是黃金價格下跌1.7%以上時收益率6%,后者是黃金價格上漲2.8%以上時收益率6%,否則收益都是3.5%。這樣,如果黃金價格窄幅振蕩,銀行的成本就是3.5%,否則就是4.75%[=0.5×(6%+3.5%)]。反過來,如果銀行只發(fā)一款結(jié)構(gòu)性存款產(chǎn)品,萬一銀行自己看錯市場方向,很可能成本就是6%。所以,結(jié)構(gòu)化存款都是成對出現(xiàn),這樣有利于銀行降低負債成本。

從數(shù)據(jù)上看,銀行的結(jié)構(gòu)化存款在2017年以來出現(xiàn)飆升。2016年銀行結(jié)構(gòu)化存款新增只有1200億,2017年銀行結(jié)構(gòu)化存款新增1.79萬億,今年前2個月已暴增1.41萬億(參見圖4)。

需要指出的是,不同銀行開發(fā)結(jié)構(gòu)化存款針對的用戶類型不同,大型銀行主攻個人結(jié)構(gòu)化存款,而中小行主攻企業(yè)結(jié)構(gòu)化存款(參見圖5)。當然,更缺存款的中小行發(fā)行結(jié)構(gòu)化存款的動力更強,發(fā)行量也更大。

需要指出的是,不同銀行開發(fā)結(jié)構(gòu)化存款針對的用戶類型不同,大型銀行主攻個人結(jié)構(gòu)化存款,而中小行主攻企業(yè)結(jié)構(gòu)化存款(參見圖5)。當然,更缺存款的中小行發(fā)行結(jié)構(gòu)化存款的動力更強,發(fā)行量也更大。 再來看銀行如何重新發(fā)行同業(yè)存單。

再來看銀行如何重新發(fā)行同業(yè)存單。雖然央行通過將同業(yè)存單納入MPA考核來抑制銀行擴張的動力,但實際上,大銀行正通過同業(yè)存單來重新擴充自身的負債。

2017年下半年,國有大行的同業(yè)存單月發(fā)行量大約在430億的水平,但今年1月和2月的發(fā)行規(guī)模達到驚人的1200億和630億,3月前20日發(fā)行量更是達到1600億元,創(chuàng)出新高(參見圖6)。

為何如此呢?原因主要有兩點:

為何如此呢?原因主要有兩點:首先,對大行來說,央行的規(guī)定簡直是為其擴充同業(yè)負債提供了依據(jù)。

央行規(guī)定,資產(chǎn)規(guī)模超過5000億的銀行,其同業(yè)負債和同業(yè)存單占總負債的比率不能超過1/3。對于大行來說,同業(yè)負債和同業(yè)存單占總負債的比率遠遠低于紅線水平,所以大行有充足的空間去提升同業(yè)負債。比如,按2017年3季報披露的同業(yè)負債和同業(yè)存單數(shù)據(jù),計算各家上市銀行同業(yè)負債和同業(yè)存單占總負債的比重,然后觀察其距離33%紅線的水平。可以發(fā)現(xiàn),工農(nóng)中建交這五大行可用額度都在15%以上,而且大部分銀行都是滿足監(jiān)管要求的(參見圖7)。

其次,對大行來說,同業(yè)存單的發(fā)行成本有一定吸引力。

其次,對大行來說,同業(yè)存單的發(fā)行成本有一定吸引力。根據(jù)統(tǒng)計,目前大行的1月期同業(yè)存單平均利率為4.55%,但1月期理財產(chǎn)品的平均利率為4.80%,所以同業(yè)存單相比理財產(chǎn)品成本更低。至于結(jié)構(gòu)化產(chǎn)品,其平均收益率比較難統(tǒng)計,但如果參考上述掛鉤黃金價格的結(jié)構(gòu)化存款成本,則大約為4.75%,那么發(fā)行同業(yè)存單也是有吸引力的。

所以,無怪乎大行要在同業(yè)存單市場上發(fā)力,有發(fā)行潛力同時價格還低,肯定會成為兵家必爭之地。

投資者有什么羊毛可以薅?

那么在銀行存款荒的背景下,個人投資者有什么羊毛可以薅呢?

最直接的羊毛就是銀行的理財產(chǎn)品收益率會居高不下,目前1月期銀行理財收益率大約4.8%,3月期銀行理財收益率大約為4.9%,這個收益水平還是很有吸引力的。

在銀行存款荒的環(huán)境下,銀行有動力維持理財產(chǎn)品的高收益,來避免自身負債縮水。所以,在股市大小盤風格換檔期,不妨買一點銀行理財作為過渡,等下半年市場出現(xiàn)明顯的風格偏向時,再賣掉理財買入股票。

本文首發(fā)于微信公眾號:蘇寧財富資訊。文章內(nèi)容屬作者個人觀點,不代表理財序立場。投資者據(jù)此操作,風險請自擔。

閱讀全文

最新文章

更多>>

占有90%財富的人都是怎么理財?shù)?/div>

占有90%財富的人都是怎么理財?shù)?/div>