央行出于整頓和最大限度的凈化網(wǎng)絡(luò)支付環(huán)境實(shí)施新政

發(fā)布時(shí)間:2023-08-18 19:51:53 來(lái)源:網(wǎng)絡(luò)投稿

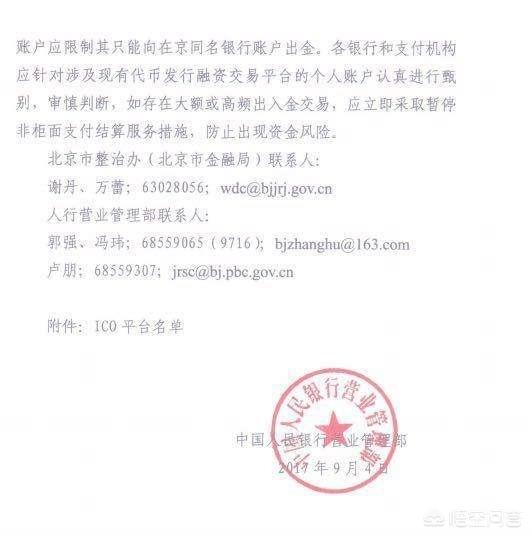

由于目前支付寶微信等第三方支付平臺(tái)一些使用不規(guī)范行為,導(dǎo)致直接或間接的損害了消費(fèi)者的利益,所以這是央行為了用戶的資金安全考慮而出臺(tái)的政策,其文件意思詳見(jiàn)下圖,大部分消費(fèi)者看到這則消息,可能認(rèn)為支付寶和微信將不能像現(xiàn)在這樣隨心所欲的使用了,其實(shí)這個(gè)對(duì)于我們普通消費(fèi)者來(lái)說(shuō),并沒(méi)有那么大的影響。

它的本質(zhì)是在銀行卡支付和第三方支付中間插入了一個(gè)紐帶或者說(shuō)橋梁,也就是網(wǎng)聯(lián),也可以稱它為一個(gè)公司,該公司支付寶和微信統(tǒng)統(tǒng)占有一定的股份,對(duì)于這樣的第三方支付平臺(tái)或者互聯(lián)網(wǎng)金融公司來(lái)說(shuō)有利也有弊,但總的來(lái)說(shuō)對(duì)于咱們普通消費(fèi)者而言是利大于弊。

這一政策是響應(yīng)國(guó)家監(jiān)管需要,央行出于整頓和最大限度的凈化網(wǎng)絡(luò)支付環(huán)境實(shí)施新政。在這之前,有時(shí)候進(jìn)行第三方支付的時(shí)候,只需要輸入姓名證件號(hào)碼銀行卡綁定的手機(jī)號(hào)碼即可完成代扣,錢直接從銀行卡扣走,這就給了一些不法分子可乘之機(jī),利用這一點(diǎn)實(shí)施網(wǎng)絡(luò)詐騙。打個(gè)淺顯的比方,用淘寶號(hào)去給商家人為增加銷量的時(shí)候,比如商品實(shí)付金額90整,騙子商家利用其他鏈接900元的,在你進(jìn)行付款的時(shí)候,發(fā)送短信,你再進(jìn)行支付,眼花看錯(cuò)了,以為是90,直接就從銀行卡里扣了900元。

當(dāng)消費(fèi)者用支付寶進(jìn)行支付的時(shí)候,會(huì)提示有幾個(gè)支付方式,其中就有一個(gè)是銀行卡付款,而當(dāng)這個(gè)新政策上線以后,我們?cè)谑褂弥Ц秾毣蛘咂渌谌街Ц镀脚_(tái)進(jìn)行支付的時(shí)候,將不可以直接選擇銀行卡付款。因?yàn)槿绻€是按照現(xiàn)在我們的支付方式來(lái)講,相當(dāng)于是支付寶直接控制了我們的銀行卡,那么類似這些第三方支付平臺(tái)的權(quán)限未免也有點(diǎn)太大了,并且在整個(gè)支付過(guò)程中,消費(fèi)者都處于一個(gè)比較被動(dòng)的局面,這里存在一定的資金風(fēng)險(xiǎn)隱患。

再者有一些第三方支付平臺(tái)為了平臺(tái)自身的利益,如綁定銀行卡給你開(kāi)通快捷支付,以后就直接扣消費(fèi)者銀行卡的錢,利用消費(fèi)者一時(shí)疏忽大意誘導(dǎo)在其平臺(tái)進(jìn)行消費(fèi)。如一些平臺(tái)推出的連續(xù)包月會(huì)員,如話費(fèi)預(yù)存充值,如蘋果商店等等,只要簽訂銀行代扣協(xié)議,這個(gè)錢一到時(shí)間就自動(dòng)扣了,你還莫名其妙。而有些服務(wù)是自己并不想續(xù)費(fèi)的,并且忘記跟第三方支付公司取消代扣協(xié)議了,有些是因?yàn)樾『⒒蛘呱磉吪笥颜`操作點(diǎn)了,這錢扣得冤否?

而在6月30號(hào)之后,銀行將取消第三方代扣協(xié)議,如上文說(shuō)的支付寶綁定銀行卡進(jìn)行快捷支付,必須通過(guò)先把錢轉(zhuǎn)到網(wǎng)聯(lián)公司,再?gòu)木W(wǎng)聯(lián)扣除進(jìn)行消費(fèi),這中間雖然了多了一步操作,但這步操作是為了保證資金安全。所以從這一角度來(lái)講,這一政策是有利的。

它的弊端在于,以后在第三方支付軟件里余額不足的情況下,不能直接從銀行卡扣錢,有些消費(fèi)者又不愿意放太多的錢在支付寶和微信里,臨時(shí)要消費(fèi)的金額比較大的時(shí)候,需要先進(jìn)行充值,把錢充值到網(wǎng)聯(lián),再到支付軟件里,正因?yàn)槎嗔诉@個(gè)步驟,可能會(huì)對(duì)消費(fèi)者充值或者提現(xiàn)的速度有一定的影響。

所以只要把握好用錢的度,保持微信或者支付寶里有一些零用錢,對(duì)于日常用于微信支付寶消費(fèi)來(lái)說(shuō),影響不大,而這一政策又能在一定程度上防止消費(fèi)者花掉冤枉錢,甚至是被騙錢,所以我說(shuō)這個(gè)新政策對(duì)于普遍消費(fèi)者而言是利大于弊的。

閱讀全文

相關(guān)文章