商業銀行、保險機構獲準參與國債期貨市場簡評

發布時間:2023-08-18 19:51:53 來源:網絡投稿

2020年2月21日,經國務院同意,證監會、財政部、人民銀行、銀保監會發布聯合公告,允許商業銀行、保險機構在依法合規、風險可控、商業可持續的前提下,分批推進參與中金所國債期貨交易。第一批試點機構包括:工商銀行、農業銀行、中國銀行、建設銀行、交通銀行。

對此,我們做出如下簡評:

對此,我們做出如下簡評:

1、市場穩定、流動性充裕,銀保資金入場時機已到

我國國債期貨市場自2013年重啟以來整體運行穩定,未出現過風險事件,市場結構以機構投資者為主,整體較為理性,且去年推出的做市商制度使得市場流動性整體提高,目前國債期貨市場的沖擊成本較低,能夠滿足銀保資金入場。

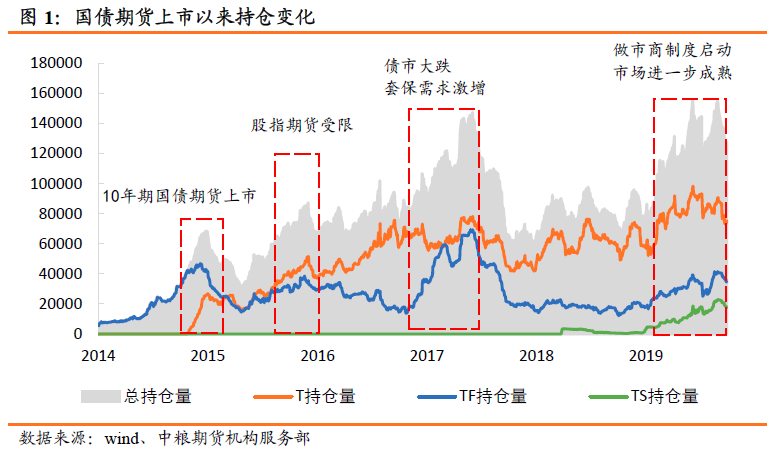

從市場規模來看,我國國債期貨市場重啟以來共經歷了四次大規模擴容,成交、持倉較2013年上市之初大幅增加,成為穩定的金融期貨品種。目前已上市2年(TS)、5年(TF)、10年(T)覆蓋短中長期限的三個合約,為投資者進行曲線策略提供工具。國債期貨與現券緊密聯動,各品種合約與現券指數相關性均超95%,無論從便利性、流動性、安全性等方面而言都是對沖利率風險最為有效的工具。

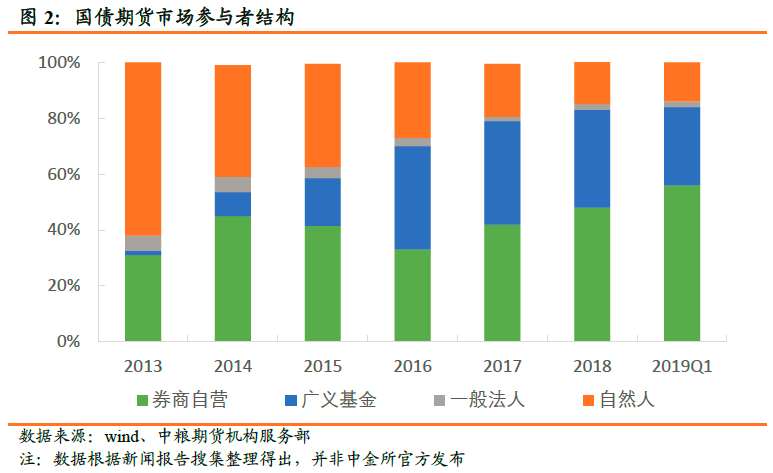

從市場參與結構來看,國債期貨市場重啟后,機構參與者不斷擴容。2019年機構投資者持倉占比升至86%,較2013年上市初提高近47個百分點,機構投資者已經成為了市場參與的中堅力量。其中券商自營持倉占比56%,是目前我國國債期貨市場最主要的參與者。

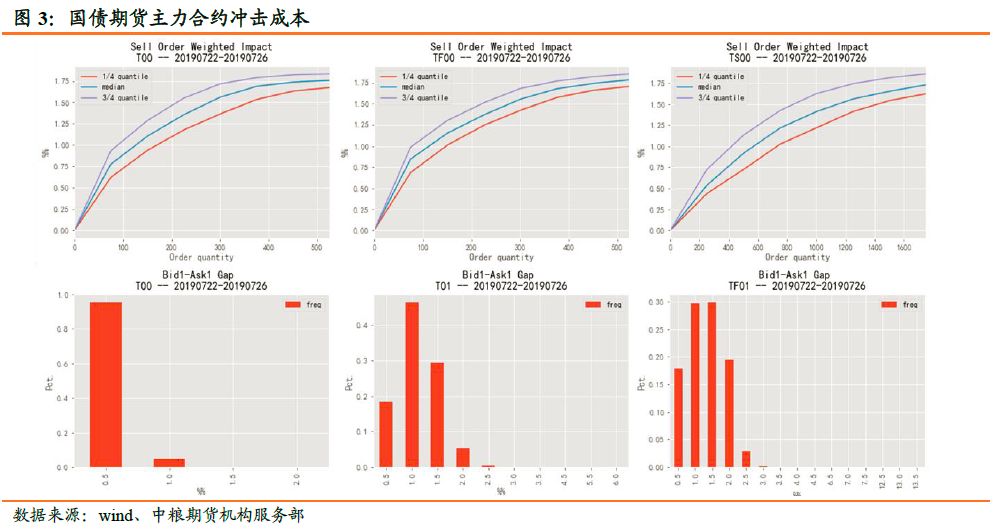

從交易成本看,我國國債期貨做市商制度啟動后,流動性大幅改善。10年期主力合約單次100手賣單的沖擊成本僅為萬分之0.87;主力合約的一檔價差整體較小,10年期主力合約超過95%分布的一檔價差僅為萬分之0.5(對應國債期貨價格的最小跳價0.005),已經可以滿足銀行及保險資金的階段性入場。

2、銀保資金入場不會對市場帶來過度沖擊

由于銀行、保險都是現券的持有者,空頭套保的需求會大于多頭替代的需求,一定程度上會壓低國債期貨IRR,使得短期內國債期貨貼水現券,造成空頭套保成本上升,多頭替代收益進一步增加的情況。但從另一個角度來說,銀行和保險參與國債期貨基于套期保值為基礎,相應會有多頭替代、拉長久期等需求,不存在只做單邊空頭的偏好,不會帶來國債期貨的交易擁擠,形成空頭一邊倒的單邊市。且在國債期貨這個相對理性的市場中,套利交易也會使得IRR中樞得以穩定,并不會造成國債期貨IRR大幅下行,過度貼水的情況。

3、銀保資金入場將為國債期現貨市場帶來正向傳導效應

最后,銀保資金的流入將為市場帶來擴容效應,將給市場帶來非常有利的流動性支撐。商業銀行及保險機構作為債券持有者,進入市場將使得國債期貨交割率提升,進而對交割月合約的流動性提升、定價機制的合理運行、跨期價差和展期成本的穩定整體有利,最終為期現券市場帶來正向的傳導效應。

閱讀全文