黃金急跌,貨幣“大潰敗”或將來臨,但這國貨幣卻突然開始走強

發布時間:2023-08-18 19:51:53 來源:網絡投稿

自4月下旬以來,黃金市場突然遭遇“滑鐵盧”,近段時間以來,受美元指數走高制約,黃金價格更是急跌,當前金價已較年初1300美元水平低120多美元。受到上周土耳其里拉大幅度貶值的影響,新興市場貨幣目前依然疲軟,而這些依然沒能為黃金帶來避險需求,反而進一步讓美元收益,目前黃金價格雖有小幅回升,但空頭仍然占優勢。

圖片來源IJIINGA

與此同時,近日以來,土耳其里拉的大幅貶值危機已經引發歐元一度重挫,截至本文發稿,印尼盾、俄羅斯盧布、馬來西亞林吉特、韓元及新加坡元等其他新興市場貨幣承壓下挫,而南非蘭特對美元下跌更是超過5%,一度閃崩觸及2016年6月以來的低位。

我們多次強調,盡管目前美元已接近于這一輪強周期的邊緣,但從目前看強美元對市場的“吸籌”效應仍在繼續,換句話說,當前世界正在進行一場貨幣吸籌的競賽,作為傳統避險資產的黃金也不能幸免。而近一周以來包括歐洲及像阿根廷等新興市場的大跌,這實際上不僅反映出市場對土耳其經濟現狀的擔憂,更是反映出歐洲可能從當前金融市場“大潰敗”后的直接悲觀預期表現。

所以,這可能也意味著,一場貨幣“大潰敗”可能正在臨近。而我們也同時注意到,知名趨勢預言家GeraldCelente日前在其發布的最新一份報告中警告稱,全球貨幣“大潰敗”或即將來臨,這對市場造成的沖擊遠遠大于當前新興市場危機引發的震蕩。

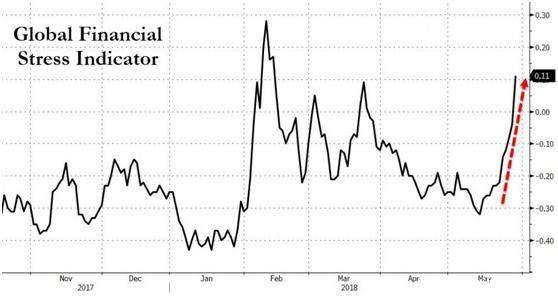

圖片數據顯示,數字為正值時通常表明金融市場壓力超過正常水平,也暗示未來市場將會出現更多的動蕩

知名華爾街金融大鱷羅杰斯也在最近表示,他指出,“從2008年以來就沒有發生過非常嚴重的金融市場危機,這就需要引起我們警惕了,這是不同尋常的,因為,美國每4-8年就會出現一次金融問題”。換句話說,近二個多月來,從阿根廷、意大利再到近日的土耳其股債匯市場的大潰敗可能只是剛剛開始,Gerald Celente進一步警示,隨著主權貨幣,尤其是一些結構性赤字高企、高通脹及高負債經濟體的金融市場出現震蕩,這種趨勢似乎已經越來越清楚了。

圖片來源KINGAFP

但在市場的另一面,雖然,黃金急跌,一場全球性的貨幣“大潰敗”或將來臨,但有個國家的貨幣卻突然重新開始走強。

我們發現,自從2015年12月份美聯儲率先開啟加息之路以來,全球多數國家包括數個新興市場國家、英國、加拿大、歐元區等央行紛紛跟隨美聯儲腳步進行或計劃要收緊貨幣政策,而唯獨日本央行絲毫沒有收緊貨幣政策的跡象,相反日本央行則繼續逆勢“大放水”進一步量化寬松,日本央行行長黑田東彥(Haruhiko Kuroda)在近日的前瞻性指引中暗示,日本利率將在很長一段時間內維持在極低水平,隨著美聯儲加息腳步向前邁進,美日政策分歧變得更加突出,所以從貨幣政策的角度看,日元不太可能走強。

日本央行行長黑田東彥(Haruhiko Kuroda)

但是,盡管土耳其的動蕩刺激了對美元資產的需求,并在本周一也將日元推升至6周高點,對此,瑞銀集團(UBS)首席投資辦公室(CIO)近期在對日元前景分析時也給出了樂觀預測,該行下調美元/日元預期,將3個月、6個月和12個月目標從當前的110水平分別下調至102、100及98。瑞銀認為,2018年日元走強的條件與2017年歐元的走勢類似,因日本經濟增長、不斷上升的經常賬戶盈余及高度發展的金融市場將支持日元持續走強。

圖片來源CNN

而日元的這一波突然的升勢主要受新興市場動蕩引發的避險情緒提振影響,換句話說,日元因避險貨幣需求提振,走出單邊上漲行情,一些與我們有聯系的市場人士也指出,隨著全球避險情緒升溫,以往投資者通過日元套息交易而投資非日元資產的動力在下降,此外,日本央行政策預期也可能會令日元走高,而日元走高也將進一步推動套息交易平倉,進而支撐日元后市走強。

圖片數據顯示,自7月19日觸及113高位以來,美元兌日元持續下行

而這背后是,自2016年初開始,日本央行一直將利率維持在負增長,它甚至為日本十年期國債收益率設定為0%,目的就是避免通貨緊縮。這也就是說,日本央行可能比美元指數更加值得關注,因為,日元一直被認為是硬通貨之一,而事實上,許多經濟市場趨勢都來源日本,但投資者顯然沒有給日元足夠的關注,也就是說,日本雖小,但總是在低調準備之后或將會震懾美元世界。比如,現在一個有趣的市場現象是,盡管投資者對日元美元套息的需求仍在高位,但日本投資者對美國國債的需求卻在持續萎縮,正如我們近日報道提及,在今年6月之前的8個月里,美債有7個月遭到了拋售。

閱讀全文