如果人民幣匯率破7 你手里的人民幣還值多少錢?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

核心提示:現在已經不是人民幣(6.6031,0.0263,0.40%)信心不信心的問題,而是到了大人看利弊的時候。

4月開始,離岸人民幣已經貶值近3000個基點,從6.2一路向下,下挫至6.5。

本周一,人民幣繼續自由落體,在岸人民幣跌破6.53,離岸進一步下穿6.54,均創五個月最低,同時是2016年以來最長連跌紀錄。

市面上開始出現一些聲音,人心惶惶的,經濟學家鄧海清迅速撰文稱:人民幣破7是大概率事件。

這篇文章刊登在人民日報社主管的《證券時報》上,時間、地點、文風都意味強烈,讓人浮想聯翩。

如果你還看不懂的話,只能說這支預防針就白打了。

人民幣匯率跌不過3毛,我們到底在害怕什么?

這一場大變,又到底是短暫的市場情緒,還是比腳力的小豬快跑?

1.外匯儲備經不起折騰了

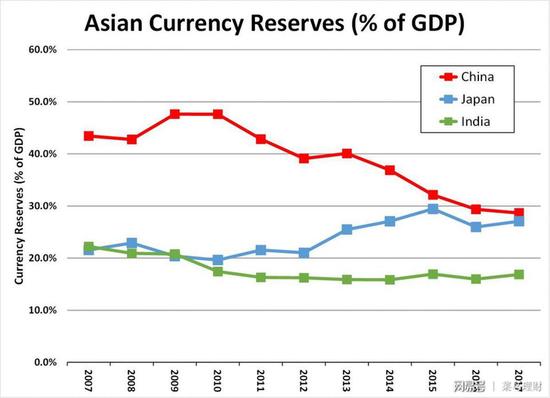

2014年,中國坐擁近4萬億美元外儲,為世界之最。

有人洋洋得意的把這4萬億美元稱作匯率壓倉石,意思就是,錢在匯率就能保住,錢沒了匯率也會玩完。

通常情況下來說,這4萬億外儲是綽綽有余的。中國2014年的GDP為10.36萬億美元,而國際上公認,占GDP的25-30%的外匯儲備足以應付任何緊急情況。

1997年亞洲金融危機襲擊韓國時,其外匯儲備僅占GDP的3.7%,最終在匯率戰中,韓元大幅貶值一半以上。

與韓國不同的是,2014中國的外匯儲備占近40%,并沒有儲備枯竭的風險。

但是人民幣在2014年之后的表現,卻讓人心有余悸。

2014年,全國范圍內實體經濟走弱,破產的破產,裁員的裁員,資本想盡辦法要逃出國門,當時的房價是如今的一半,卻也無人問津。

人民幣就是在那一年開啟了漫長的下跌之旅,到2016年底,人民幣匯率已經從6.06走到6.97附近,幾乎所有人都認為破7只是時間問題。

作為壓倉石的外匯儲備,在那幾年內流失近一萬億,爭先恐后換美元,仿佛要形成踩踏之勢。

2016年外匯市場上信心跌至谷底,大V們討論最多的話題就是,國家到底會選擇保房價還是保匯率。

幸運的是,央媽手里有子彈,還有核武器外匯管制,樓市凍結。當時的她有能力也有意向,選擇都保。

于是在破7的前夜,神秘的國家隊在香港人民幣離岸中心力挽狂瀾,終于剎住了人民幣這輛脫軌的列車。

在隨后的一年里,經濟逐漸好轉,外匯管制也比較給力,中國終究沒有走韓國、東南亞的老路,我們手里的錢保住了。

但那一次人民幣下跌不到1塊錢,卻耗去央媽幾十年來近1/4的積蓄,元氣大傷,外匯儲備經不起幾次這種折騰了。

(2015-2016幾乎每個月外儲都在下跌)

(2015-2016幾乎每個月外儲都在下跌)

當然,中國現在還是囤美元冠軍,但是外匯儲備卻只有3萬億美元出頭,與中國這個龐大經濟相比,還不到GDP的30%,已經處在跌破生命線的危險邊緣。

2.信貸泡沫不能破

從2010年開始,中國的外匯儲備/GDP占比就一直在下降,7年間,從47.6%下降到2017年的28.7%,如今和經濟滯脹的日本持平。

比較有意思的是,這個數字下降的大部分原因是因為中國經濟太成功,而不是外匯流失太快。

2010年后,中國的美元儲備實際就增長了18%不到,但是名義GDP卻翻了一番。

名義GDP增長得越快,毫無疑問,代表印的錢會越多;國內的錢多了,然而中國手里的美元卻并沒有隨之增長,則會產生一個巨大的矛盾。

每一塊錢人民幣對應的美元變少了,然而匯率卻并沒有變化。

再說明白一點就是,每換一塊錢美元,央行都是虧的。隨著想換美元的人越來越多,能夠支撐匯率的美元則會越來越少。

更嚴重的是,如果錢越印越多,這種沖力就會越來越大,只要有很小的一部分錢想要出去,就會給匯率帶來極大的不穩定。

這幾乎是一個無解的問題。

在國際貨幣基金組織IMF的4項匯率穩定測試當中,中國通過了3項,唯一失敗的測試就涉及到廣義貨幣供應量M2。

外匯儲備能夠覆蓋M2的20%為國際上的安全標志,截止2017年年底,中國的外匯儲備只能夠覆蓋M2的13.1%。錢印得越多,能夠覆蓋的比例會越小。

而這項M2測試,韓國和越南都通過了。

即使我們所有人都熱愛和認同著自己的國家,但是信貸問題已經走到生死存亡的地步。

目前,M2已經達到近GDP的300%,為世界第二,第一也是中國的,只不過是香港。

我們是M2拉動型的GDP增長。

同時,由于我們的銀行幾乎都是國有的,所有人理所應當的認為政府是最終的債務持有者。

所以M2也就是信貸的泡泡不能破,也不允許破,這就要求不斷的保持經濟增長,償還貸款。

經濟不斷增長,M2也就是信貸還會不斷擴張,能夠對沖風險的外匯儲備卻越來越少,還有哪一條路可以選擇?

3.貨幣貶值是唯一的出路

貨幣貶值幾乎是唯一的出路,也是最一勞永逸的辦法,這和貿易戰有關也無關。

如果貿易戰一錘定音,中國的外匯儲備會面臨進一步的下降,因為賺到的美元會越來越少。

但即使不打,貶值也是早晚的問題,貿易戰不過是加速了歷史的進程。

我們回過頭再來看看《人民幣破7是大概率事件》這篇文章,就能夠找出所有的蛛絲馬跡,做空都做得有理有據有深意。

在中美經濟走勢分化、中美貨幣政策分化、美元升值周期下,中國政策層絕不應重演2014-2016年的“棄外儲、保匯率”悲劇,而是應當效仿歐洲、日本(2014-2015年歐元(1.1625,-0.0021,-0.18%)、日元匯率大幅貶值20%,反而促進了歐洲、日本的經濟),避免對外匯市場的常態化干預,允許人民幣匯率在合理水平上進行貶值。在特朗普失信的背景下,中美貿易問題愈演愈烈,徹底改變了人民幣兌美元的均衡匯率基礎,美國有錯在先的情況下,沒有理由指責中國匯率貶值。人民幣貶值反而可以大大改善中國在貿易戰中的被動局面,讓中國獲得更大的回旋空間。

從場上的情況來看,也非常明顯,但凡央媽愿意管一下,人民幣都不會以這個速度下跌,只能說這還沒跌到該出手的位置。

因此,現在已經不是人民幣信心不信心的問題,而是到了大人看利弊的時候。

美元外儲經不起折騰,M2還在繼續放著,現在選擇捍衛人民幣,則意味著風險還會持續累計,央媽賭不起,也不敢賭。

當下唯一能做的,也就是讓人民幣貶值到7,甚至繼續貶值。穩住一批不那么堅定的空頭,同時促進出口,抵消貿易戰關稅帶來的部分影響。

當然,貶值也是有技巧的,人民幣最大的多頭只是暫時不玩,該出手的時候總會出手的。

畢竟,一旦貶值的幅度過大,我們可能像其他新興國家一樣卷入潘多拉魔盒的漩渦,當所有人都開始恐慌的時候,更大規模的資本外流和貨幣貶值會不斷惡性循環。

只能說人民幣國際化還任重道遠,在當下這個關口,暫且將情緒放到一邊,看清楚桌面上的牌和口袋里的錢,冷靜做出選擇才是最重要的。

閱讀全文

最新文章

更多>>

相關問答