伊美爾虧損上市,搞醫美竟然不賺錢?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

又一只醫美股要上市了。

8月3日,北京伊美爾醫療科技集團股份公司(以下簡稱“伊美爾”)向港交所遞交了招股書,擬HK主板上市。

伊美爾是誰?

這家成立于1997年的公司,是國內最早的民營醫療美容機構之一。不過此次IPO并非伊美爾首次登陸資本市場。公開資料顯示,伊美爾曾于2016年10月掛牌新三板,但不到半年,因融資渠道有限退出新三板。

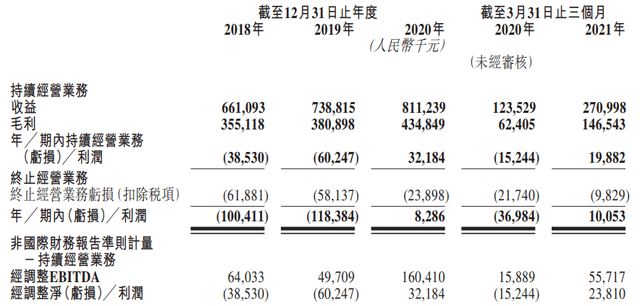

伊美爾此次發布的招股書顯示,近三年營收持續增長,但前兩年一直虧損,直到2020才扭虧為盈。不過伊美爾2021年一季度的成績不錯,營收2.7億元,同比增長119%,實現凈利潤1005萬元。

伊美爾的業務覆蓋整形美容、形體雕塑、注射整形、激光美容、中醫美容、口腔管理等領域,但其近七成的收入來自輕醫美項目,其中又以注射美容診療和能量美容診療為主,包括注射肉毒桿菌、玻尿酸填充和熱瑪吉、皮秒、激光、光子嫩膚等。

輕醫美項目的特點是,客單價偏低。面對C端用戶,伊美爾又不得不以低折扣的輕醫美項目來獲客、拉新。這也是許多中游醫美機構不得不面對的難題。盡管近年來醫美市場規模迅速增長,但夾在上游供應商和下游互聯網服務平臺之間的醫美機構,賺錢賺得并不容易。

而在醫美消費者最注重的安全性上,伊美爾卻是醫療事故頻發、客戶投訴不斷。據界面新聞報道,近五年來伊美爾全國各地的分支機構發生大大小小的醫美事故至少幾十余起。黑貓投訴平臺上,僅2021年至今,就已有多起針對北京、天津、上海、青島、沈陽等地的伊美爾分支機構的投訴,項目涉及嗨體熊貓針、三次超皮秒、脂肪填充等多個醫美項目。

在靠上市融資快速擴張、賺錢之前,伊美爾或許更應該先解決這些問題。

急著上市,伊美爾有多缺錢?

招股書顯示,2018-2020年,伊美爾營收分別為6.61億元、7.39億元和8.11億元,2019年同比增長11.8%,2020年同比增長9.7%,營收增速減緩。2018-2020年毛利率分別為53.7%、51.6%和53.6%,略低于58.72%的行業平均水平。

不過,招股書顯示,自2018年至2021年3月,伊美爾已累計虧損2億元。2018年、2019年兩年,處于連續虧損狀態,凈虧損從1億元擴大到1.18億元,2020年才扭虧轉盈,實現了829萬元的凈利潤,不過與這一年8.11億元的營收相比,顯得比較慘淡。

2021年第一季度,算是伊美爾“小爆發”的一個季度,這或許也給了伊美爾再次上市的勇氣。

其在招股書中披露,2021年第一季度營收達2.7億元,同比增長119%;實現凈利潤1005萬元,這個數字超過2020年全年。這一季度,伊美爾的毛利率略有提升,為54.1%。

合并損益表概要 圖源 / 伊美爾招股書

事實上,這并不是伊美爾的第一次上市。

2016年10月,伊美爾曾掛牌新三板,但不足5個月便宣布因“配合公司經營發展需要”終止掛牌。在此次招股書中,伊美爾對四年前的摘牌的解釋是“因新三板的交易流動性普遍較低,融資資源有限”。

天眼查顯示,首次上市前,伊美爾曾進行過三輪融資,投資方包括天圖投資、君聯資本、華平投資、華泰紫金、愉悅資本、鼎暉投資等。

為了融資,伊美爾還曾多次簽訂對賭協議。

2011年,伊美爾進行A輪融資時,曾向投資者承諾,若當年凈利潤低于5000萬元,伊美爾董事長汪永安等將向投資人無償轉讓1.5%的股權。后因伊美爾未能達成上述業績,投資者獲得其承諾的股權轉讓,但當時的投資人已對伊美爾失去信心,轉讓股權退出了伊美爾。

2016年4月,伊美爾又與投資者華美福德、華泰瑞合簽訂對賭協議,約定2021年1月1日之前完成IPO,如未完成目標則需承擔回購股權的義務。如今,伊美爾直到2021年8月才遞上招股書,未達成約定。但天眼查顯示,在伊美爾的股權結構中,華美福德、華泰瑞合持有股份沒有變化。華美福德雖已不在股東之列,但其股份由控股公司Citrine HK全額持有。

從伊美爾過往的融資和上市經歷來看,不難理解,伊美爾真的需要錢。

伊美爾的錢都花哪去了?

伊美爾在靠什么賺錢?

從營收構成來看,注射美容等輕醫美項目為伊美爾帶來的收入,比整形手術項目更多。2018-2020年,伊美爾的輕醫美項目收入分別為4.51億元、5.17億元、6億元,占總收入的比例在68.2%、69.9%、73.9%,比重逐年上升。

這主要得益于近年來輕醫美市場的火爆。和手術類項目相比,輕醫美項目的特點是,風險相對較小、創傷小、恢復期短,單次價格也相對較低,獲客難度較小,同時又因為項目效果維持時間有限,具備較高的復購率。

除了傳統的肉毒素、水光針,熱拉提、超聲刀、埋線提升等“抗初老”消費,近年來增長明顯。安信證券研報數據顯示,2024年輕醫美市場規模預計將達到1443億元。

伊美爾的主力是輕醫美項目,且越來越受青睞,但客單價不高是普遍問題。據其招股書披露,2020年,有超過28萬人次購買了伊美爾的輕醫美項目,每次診療的平均費用約為2177元。相比之下,整形手術項目的客單價要高得多。2020年,伊美爾整形手術的診療人次為24074,每次診療的平均費用為7198元。

一位業內人士向開菠蘿財經表示,近年來,消費者更愿意接受“不動刀”,但由于輕醫美項目市場競爭大,價格也相對透明,醫美機構通常需要以較大力度的折扣用于獲客;而手術類項目成本高,定制化程度高,相比之下市場還不夠透明,獲客難度比較大。

根據招股書,2020年,伊美爾的活躍客戶有8.66萬人,其中,新客戶有4.44萬人,回頭客4.22萬人。到了2021年,僅第一季度,新客就有1.4萬人,回頭客多達3.2萬人。

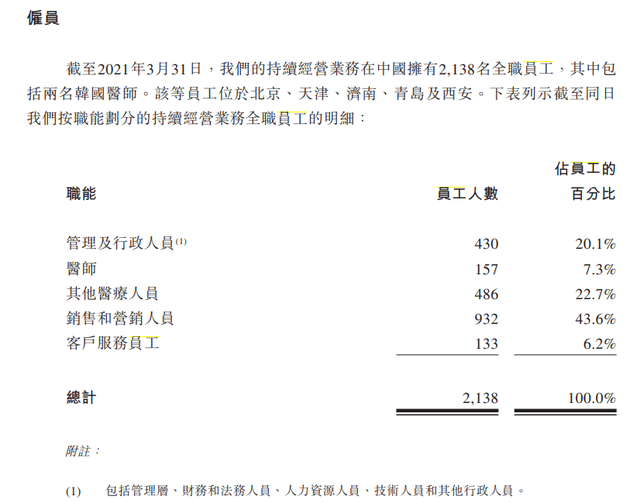

為了拉新和維護老客戶,伊美爾不得不把賺來的錢,拿去養活大量的銷售和營銷人員。銷售成本占營收的比例接近五成,員工中有七成是銷售、營銷、管理等相關人員。

職員結構 圖源 / 伊美爾招股書

招股書顯示,2018-2020年,伊美爾的銷售成本分別為3.06億元、3.58億元、3.76億元,占當年營收的比例分別為46.3%、48.4%、46.4%。其中,假體、注射物、護膚品、藥品及其他醫療耗材的存貨成本大約占據銷售成本的一半,員工成本則占30%左右。

2018-2020年,伊美爾的公司員工成本總額分別為2.76億元、3.41億元、3.35億元,占同期總收益的41.7%、46.2%、41.3%。

不過,在伊美爾的員工里,醫師和其他醫療人員占比僅有三成,銷售和營銷人員以及服務于營銷和銷售的客戶服務員工、管理及行政人員的占比,高達七成。

作為成立二十余載的行業老將,伊美爾仍選擇繼續“燒錢”。招股書顯示,伊美爾計劃以新設、升級自有品牌以及戰略收購其他醫療美容機構的方式繼續擴張。截止到2020年底,伊美爾僅有1.17億元的銀行存款及手頭現金。

面對越來越激烈的市場競爭,加上高居不下的銷售費用,伊美爾能否如愿通過上市和擴張繼續賺錢,可能還要打一個大大的問號。

中游醫美機構,終究不賺錢?

伊美爾如今的處境,也印證了醫美產業鏈的冰火兩重天,即上游供應商、下游互聯網服務平臺與中游醫美機構之間的不平衡。

醫美產業鏈分為上中下游三個部分,在大多數行業研究報告里,上游主要包括藥品、醫療耗材和器械的生產商,中游主要指醫療美容機構,下游為終端市場即消費者,還包括傳統廣告、醫美中介APP等。以消費者較為熟知的企業舉例,“玻尿酸巨頭”華熙生物、醫美機構伊美爾以及醫美APP新氧,分別位于產業鏈的上、中、下游。

華熙生物、愛美客、昊海生科等位于產業鏈上游的原料供應商,2020年分別實現凈利潤6.46億元、4.39億元和2.3億元,年毛利率一般能達到75%。愛美客2021年一季度的毛利率甚至高達92%。

以在醫美中被廣泛應用的玻尿酸為例,愛美客招股書顯示,對營收貢獻最大的嗨體、愛芙萊、寶尼達三款產品,2019年的毛利率分別約為93%、90%、98.7%。核算下來,每支成本僅約25元、31元、33元。而且,購買和注射此類產品的客戶為了維持效果,需要多次返購,因此客戶群固定,上游供應商能夠“旱澇保收”。

但夾在產業鏈中游的公司,日子并不好過。

位于中游的醫美機構,普遍毛利較高、凈利潤低。即便是華韓整形、鵬愛醫療等知名上市公司,也存在增收容易、增利難的問題。

華韓整形2020年度財報顯示,其2020年實現營收8.9億元,毛利率為50.5%,但凈利潤只有1.2億元。而鵬愛醫療雖然近三年毛利率一直保持在60%-68%,但2018年凈虧損2.53億元,2019年凈利潤只有1.38億元,2020年又陷入了虧損。

究其原因,中游醫美機構不僅要向上游供應商支付原料產品成本,還需要向新氧、更美、大眾點評等第三方平臺支付部分推廣、獲客所需的營銷費用。

以互聯網醫美平臺新氧為例,其收益主要是向醫療美容機構收取信息服務費和預約服務費,其中,信息服務費可以簡單理解為商家繳納的廣告費。有調研顯示,一線城市的商家,每年需要向平臺繳納8萬元的“坑位費”,此外,每個廣告點擊需要向平臺付7-8元的廣告費。預約服務費指用戶在平臺下單后,平臺對商家抽取的傭金,通常是用戶消費金額的10%。

一位業內人士總結,整個醫美產業鏈是,上游躺著賺錢,下游坐著賺錢,中游不賺錢。

不過,醫美機構仍被資本看好。深圳中金華創基金董事長龔濤在接受小編采訪時曾表示,這是因為作為醫美實施的主體組織,醫美機構擁有自主的定價權和規模擴張潛力。

前瞻產業研究院數據顯示,2014-2020年,我國醫美市場規模由501億元增長至1795億元,年化增長率為24%左右。同時,輕醫美逐漸成為醫美市場的主要增量,預計到2026年,我國輕醫美市場規模將突破3000億元。

未來,輕醫美消費者無疑將是包括伊美爾在內的醫美機構們爭搶的重點。但輕醫美項目客單價低、營銷費用高,且常靠低折扣獲客引流,醫美機構們要想借此賺大錢,短期內并不現實。

閱讀全文

上一篇:科技巨頭卻紛紛下跌!咋回事?

相關文章