二季度減持茅臺(tái)五糧液,價(jià)值投資者該抱團(tuán)嗎?

發(fā)布時(shí)間:2023-08-19 16:33:11 來(lái)源:網(wǎng)絡(luò)投稿

隨著基金二季報(bào)的披露,頂流基金經(jīng)理道歉成為資本市場(chǎng)的熱門(mén)話題,多位基金經(jīng)理誠(chéng)懇的剖析二季度表現(xiàn)不佳的原因,他們當(dāng)中有些是真的不太好,有些是跑贏了指數(shù)沒(méi)有跑贏基準(zhǔn),至于那些跑贏了基準(zhǔn)但是沒(méi)跑贏暴漲的新能源指數(shù)的基金經(jīng)理,你凡爾賽了吧?

一個(gè)蠻值得關(guān)注的現(xiàn)象是基金經(jīng)理們對(duì)消費(fèi)股的分歧,以張坤減持茅臺(tái)五糧液上海機(jī)場(chǎng)為代表,引起了大量的討論。雖然有一定程度的下跌,但是部分大型消費(fèi)藍(lán)籌仍然保持了高達(dá)4倍的PEG估值,甚至遠(yuǎn)高于許多成長(zhǎng)股。

我一直很喜歡一句話,那就是“好公司應(yīng)該更貴”,對(duì)于曾經(jīng)在A股市場(chǎng)上長(zhǎng)期存在的小股票溢價(jià)十分不信任,然而后面的一句我就不敢茍同了,所謂“好公司會(huì)越來(lái)越貴”,我從來(lái)不相信大樹(shù)能夠長(zhǎng)到天上去。目前基金經(jīng)理們對(duì)消費(fèi)藍(lán)籌的熱情動(dòng)搖,在我看來(lái)是對(duì)好公司越來(lái)越貴的一種反思。

好公司一定越來(lái)越貴嗎?

消費(fèi)藍(lán)籌的估值溢價(jià)的基礎(chǔ)是什么?是業(yè)績(jī)的確定性,而不是資金抱團(tuán)。

“規(guī)模是超額收益的天然敵人”,從大衛(wèi) 斯文森到霍華德 馬克斯,不知道有多少投資大師反復(fù)強(qiáng)調(diào)這一論斷。當(dāng)基金抱團(tuán)價(jià)值股或者消費(fèi)股,不可避免的遇到規(guī)模對(duì)收益的壓力。我熟悉的基金經(jīng)理們,幾乎都對(duì)這種規(guī)模與業(yè)績(jī)之間的沖突保持著敬畏,努力尋找超額收益的機(jī)會(huì)。曾經(jīng)有一位基金經(jīng)理常年把一句玩笑話掛在嘴邊,他說(shuō):“我們的使命就是尋找比茅臺(tái)表現(xiàn)更好的股票,即使這常常失敗。”

然而驅(qū)動(dòng)過(guò)去3年,特別是2020年部分消費(fèi)藍(lán)籌狂飆的并不完全是通過(guò)抱團(tuán)尋求上漲的意愿,更是市場(chǎng)對(duì)經(jīng)濟(jì)下滑和不確定性的恐懼,因?yàn)橐咔檫_(dá)到了無(wú)以復(fù)加的地步。在不確定性的威脅之下,投資者愿意為哪怕一點(diǎn)點(diǎn)確定性買(mǎi)單,哪怕價(jià)格已經(jīng)高到不理性,遠(yuǎn)期的回報(bào)率低到不可接受。

這筆帳很好算,假設(shè)一家公司長(zhǎng)期的,比如說(shuō)10年,平均增長(zhǎng)是年化20%(這是非常優(yōu)秀的公司!),當(dāng)前的估值水平是80倍PE,也就是80/20=4倍PEG,并且假設(shè)10年之后估值水平回到20倍(也就是彼得林奇推崇的好公司1倍PEG的估值水平),那么未來(lái)10年股票價(jià)格的增長(zhǎng)是多少呢?

答案是55%,也就是10年年化增長(zhǎng)率大約4.5%,勉強(qiáng)跑贏通貨膨脹。要計(jì)算年化收益率其實(shí)也很簡(jiǎn)單,股票的年化收益率等于公司增速20%減去估值從80倍下降到20倍(也就是PEG從4降到1),平均到每年下降14.9%,大約就是4~5%的年化水平——這就是遠(yuǎn)期的預(yù)期收益率。

即使這樣優(yōu)秀的公司(大約相當(dāng)于A股市場(chǎng)上恒瑞醫(yī)藥、海天味業(yè)創(chuàng)造的驚人的歷史復(fù)合增長(zhǎng)率和券商對(duì)未來(lái)的預(yù)測(cè)),在估值下降的長(zhǎng)期過(guò)程中,也只能為投資者創(chuàng)造個(gè)位數(shù)的市值增長(zhǎng)。

增長(zhǎng)的確定性值得付出如此高的估值嗎?

估值水平可能的下降對(duì)遠(yuǎn)期收益率的殺傷力,導(dǎo)致我們獲得的回報(bào)僅僅可以勉強(qiáng)跑贏通貨膨脹,這就等于投資者為了規(guī)避經(jīng)濟(jì)增長(zhǎng)的風(fēng)險(xiǎn),暴露于通貨膨脹的風(fēng)險(xiǎn)之中,這是不劃算的。

那么我們?cè)撊绾慰创A(yù)測(cè)未來(lái),規(guī)避未來(lái)不確定性的風(fēng)險(xiǎn)呢?特別是疫情之后全球經(jīng)濟(jì)斷檔恢復(fù),大量經(jīng)濟(jì)數(shù)據(jù)無(wú)法連續(xù)觀察的當(dāng)下,該怎么看待未來(lái)并進(jìn)行投資呢?經(jīng)濟(jì)復(fù)蘇是V型?U型?L型?現(xiàn)在又有了“K型復(fù)蘇”的術(shù)語(yǔ),真可惜拉丁字母只有26個(gè)。

我很喜歡一個(gè)比喻,那就是投資是關(guān)于未來(lái)的,而不可預(yù)知的未來(lái)導(dǎo)致我們的投資就好象開(kāi)車(chē)的時(shí)候把汽車(chē)的前擋風(fēng)玻璃遮住,當(dāng)你無(wú)法看到前路,該如何保證自身的安全呢?

第一種方法當(dāng)然是看后視鏡。尋找過(guò)去,特別是近期的過(guò)去存在的趨勢(shì),希望這個(gè)趨勢(shì)能夠延續(xù)下去,其實(shí)就是希望過(guò)去一段時(shí)間的道路的方向變化能夠暗示未來(lái)的方向大概的走勢(shì),希望路上不要有大的轉(zhuǎn)彎。這樣的方法在絕大多數(shù)的時(shí)候有用,但是唯獨(dú)在最危險(xiǎn)的時(shí)候,道路出現(xiàn)急轉(zhuǎn)彎的時(shí)候有問(wèn)題。

第二種方法是巴菲特的方法,那就是開(kāi)坦克,甚至尋找在高速公路上開(kāi)宇宙戰(zhàn)艦的可能性。尋找那些最堅(jiān)固的車(chē),坦克車(chē)、宇宙戰(zhàn)艦,然后保證有最有經(jīng)驗(yàn)和最誠(chéng)實(shí)的車(chē)長(zhǎng)艦長(zhǎng)負(fù)責(zé)掌舵,不怕路上別的車(chē)撞上來(lái),也盡可能減小道路上有坑帶來(lái)的損失。這也是價(jià)值投資者尋找護(hù)城河的想法。

然而護(hù)城河并不等于安全,真正的安全還要來(lái)自于安全邊際,即對(duì)于犯錯(cuò)誤的容忍度。

所以說(shuō),任何時(shí)刻都應(yīng)該對(duì)未來(lái)保持警惕,更應(yīng)該對(duì)估值水平保持警惕。

聚焦在中國(guó)生機(jī)勃勃的小企業(yè)

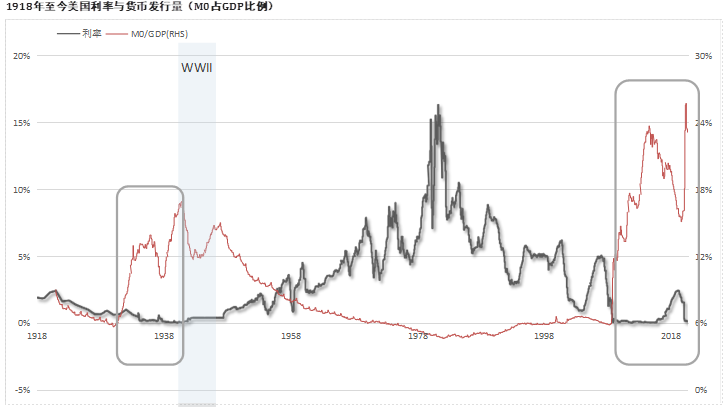

站在當(dāng)下,向過(guò)去150年的歷史看去,我們確實(shí)經(jīng)歷過(guò)如此巨大規(guī)模的放水,但那是1938年到1942年的美聯(lián)儲(chǔ)第二波放水,在其后第二次世界大戰(zhàn)的背景之中,利率和商品價(jià)格受到壓制,失業(yè)率也因?yàn)閼?zhàn)爭(zhēng)而處于不正常的低水平。

MEIGUO國(guó)債利率及同期貨幣發(fā)行量

MEIGUO國(guó)債利率及同期貨幣發(fā)行量

我們現(xiàn)在應(yīng)當(dāng)時(shí)刻關(guān)注全球制成品的通貨膨脹風(fēng)險(xiǎn),消費(fèi)品和服務(wù)的價(jià)格還有相當(dāng)大的潛在上漲空間,MEIGUO市場(chǎng)股票價(jià)格和房地產(chǎn)則有著一定的風(fēng)險(xiǎn)。

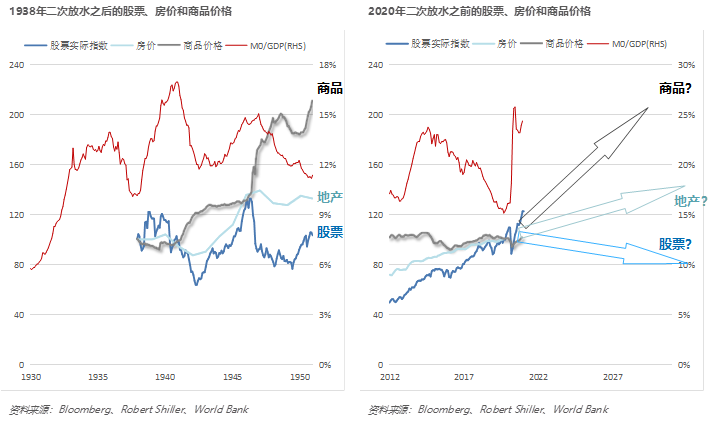

MEIGUO貨幣發(fā)行量及同期大類(lèi)資產(chǎn)表現(xiàn)

MEIGUO貨幣發(fā)行量及同期大類(lèi)資產(chǎn)表現(xiàn)

我們更應(yīng)該把目光聚焦在國(guó)內(nèi),聚焦在中國(guó)生機(jī)勃勃的小企業(yè)上,聚焦在服務(wù)于全球人民的需求,又難以被海外制造業(yè)滿足的那些需求上面。

疫情以來(lái)我們主管部門(mén)的財(cái)政和貨幣政策,依靠嚴(yán)格控疫而不是大水漫灌應(yīng)對(duì)危機(jī),制造業(yè)從海外獲得了超額訂單,很多人擔(dān)心疫情緩解之后的制造業(yè)回流。然而從大半年的草根調(diào)研來(lái)看,中國(guó)制造業(yè)獲得的份額大多數(shù)可能是永久性的,中國(guó)制造業(yè)的產(chǎn)業(yè)鏈效率和柔性生產(chǎn)能力,是歐MEIGUO家即使疫情過(guò)去也無(wú)法復(fù)制的,而這些優(yōu)勢(shì)在小企業(yè)而不是大企業(yè)。

我們需要做好的是繼續(xù)拓展中國(guó)人的優(yōu)勢(shì),快速響應(yīng)全球的需求,特別是普通消費(fèi)者對(duì)質(zhì)優(yōu)價(jià)廉且風(fēng)格多樣、個(gè)性化的需求,這是中國(guó)制造業(yè)不會(huì)被日韓德美反超的優(yōu)勢(shì)所在。A股市場(chǎng)對(duì)消費(fèi)品的高估和喜愛(ài)不會(huì)完全消退,然而對(duì)部分確定性高的股票給予的過(guò)高估值仍然會(huì)回落,資本市場(chǎng)對(duì)高效率的對(duì)外出口企業(yè),特別是部分?jǐn)?shù)字化改造加速的小型制造業(yè)企業(yè),也還存在著盲區(qū),我相信這些公司的前景會(huì)更好。

閱讀全文

相關(guān)文章