下半年經濟趨勢:經濟下行,股市最安全?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

前幾天,國家統計局公布上半年中國經濟數據。

532167億元,同比增長12.7%。

數據很喜人,比預期中要好一點。

然而這反映的是上半年整體情況;從5月份開始經濟內生動力正在減弱,下半年的經濟恐怕沒有那么樂觀。

1

經濟進入“磨頂期”

先說總體的大環境——整個經濟將進入“磨頂期”。

簡而言之就是經濟增長的勢頭會趨緩。

由于去年基數低,今年第一季度的GDP同比增速非常高,達到了18.3%。正是一季度的超高增長率把二季度的頹勢給燙平了。

兩個季度一綜合,今年上半年的增速是12.7%。

而單獨觀察第二季度的情況,可以明顯觀察到增長出現了連續放緩,第二季度的同比增長是7.9%。

從兩年平均增速來看,第二季度的實際增速是5.5%,而疫情前2019年第四季度的增速是5.8%。可以看出增長勢頭雖已經恢復疫情前常態,卻在走弱。

好比你前年的產值是100塊錢,去年出了點問題,跌了10%,只產出90塊。今年恢復過來,在去年的基礎上增長了10%,產值到了99塊,但是并沒有恢復到前年100塊的生產能力。

10%的跌幅無法靠10%的同比漲幅來抹平。

所以,由于疫情及經濟衰退的影響,去年的基數比較低,很容易出現一些“數字錯覺”。

造成中國經濟趨勢放緩的原因也不難理解,就是動力不足。

疫情期間,中國經濟的表現要好于其他主要經濟體,原因無外乎兩點,一是出口,二是地產。

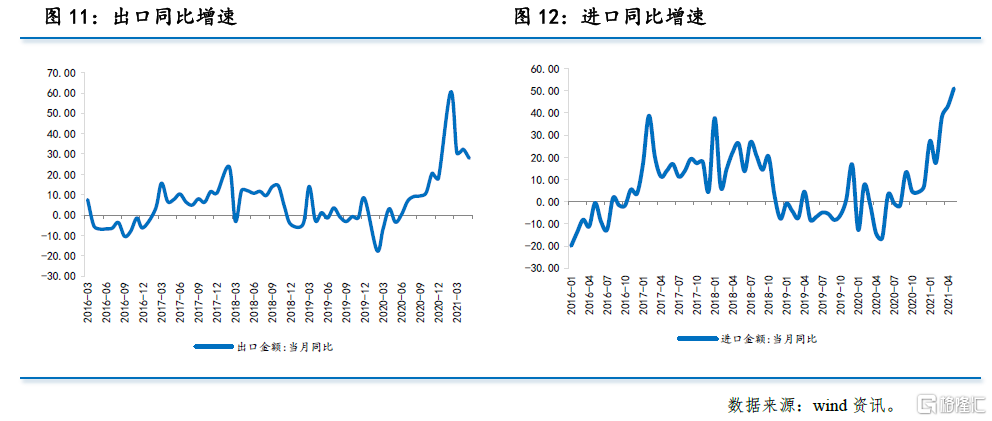

先說出口。中國作為主要經濟體中率先控制疫情,全面復工復產的國家,在疫情中成為名副其實的“世界工廠”,源源不斷向世界供給物資。由此,也帶來去年和今年一季度,出口的極大繁榮。

海關數據顯示,去年11月進出口總值和出口打破了41年以來的單月最高紀錄。按美元計,中國僅11月進出口總值高達4607.2億美元(折合人民幣3萬億元),增長了13.6%。出口值增至2680.7億美元,提高了21.1%。

但今年4月底開始,中國的出口情況便出現回落。5月,按美元計出口同比增長27.9%,較前值回落4.4個百分點。

因為,自4月以來,隨著疫苗接種人數的持續增加,新增確診病例明顯減少,全球疫情防控形勢繼續向好,各大國際機構均上調了全球增速預期。

歐美日制造業PMI持續回升,且不斷刷新歷史新高。全球產業鏈逐步恢復的大背景下,外部市場對中國物資的需求必然不如疫情期間那么火爆。

下一階段,預計出口增速將會逐漸回落,進而會拖累制造業生產、制造業投資以及就業。

所以,自疫情以來,拉動中國經濟增長出口這一環節便很難支撐得住。

再來看地產。疫情期間我們都知道,消費都處于比較低迷的狀態,生意都沒以前好做了。不過與日常消費情況相反的是,2020年中國樓市非常火爆,房地產的需求彌補了內需不足的窘境。

國家統計局數據顯示,2020年商品房銷售面積176086萬平方米,比上年增長2.6%,增速比上年有所提升。

同時2020年全國商品房銷售額173613億元,增長8.7%。

地產成為支撐起疫情期間經濟增長的主要動力之一。

然而,正是由于去年的樓市火爆,造成房價迅速攀升,讓打壓樓市,堅定不移搞“房主不炒”成為今年政策主旋律。

限制二手房交易、嚴查經營貸流入樓市、限貸限購等等調控手段一個接一個,硬生生把樓市變成今年“最沒有泡沫”的一個板塊。

目前,房地產調控收緊效果正在顯現。

在供給端,5月的房地產開發投資兩年平均增速由10.3%下滑到9.0%。

房地產企業投資的熱情明顯回落。

在需求端,像深圳這樣以往樓市火爆的城市,今年的3月到6月,二手房單月網簽量分別為4869套、4396套、3781套、3216套,以平均500套的尺度逐月遞減。

可以預見,至少在今年,樓市的整體情況將遠不如去年。

支撐起中國經濟增長的兩大因素——出口與地產,雙雙回落,下半年經濟增長面臨驅動力不足的局面,趨勢放緩,從而進入“磨頂階段”。

2

通脹、樓市與股市

那么再來看經濟層面比較具體的問題。

目前,最影響到我們日常生活的可能就是對于未來通脹的擔憂。

我們國家的CPI(消費價格指數)與PPI(工業品出廠價格指數)之間的數據正在發生嚴重背離。即消費通縮,生產通脹。

5月的數據,二者間的剪刀差達到7.7%,近乎8%的差距!

一般而言,PPI是CPI的領先指標,通脹或者是通縮,價格變化是會通過PPI傳導給CPI。

CPI與PPI的背離說明一個問題——通脹已經來了,只是還沒傳導到消費端。

CPI這塊主要是國內消費決定的,今年以來內需不振,生活消費品上的需求自然表現十分疲軟。這時候供給端是不敢盲目漲價,怕丟掉市場。

上游的原材料在不斷漲,下游消費者消費能力不足,生產方扛下了一切,默默在承受通脹帶來的壓力。

然而情況不可持續,PPI的壓力傳導到消費領域是遲早的事,這個趨勢大概就是在今年下半年形成,物價全面上漲便要到來。

再來說樓市。前文也有提到,樓市的情況從今年上半年開始便發生變化,被各路調控政策給撲滅了熱情,熱點城市的交易情況都在趨緩。

光是前五個月調控就已經累計達234次。看來房住不炒定位沒有動搖,樓市調控將繼續整體從嚴從緊。

同時,房地產企業受到“三道紅線”和監管嚴格限制房地產企業貸款集中度可能在下半年,尤其是三季度迎來最困難時期。房地產企業無論好壞,只看杠桿率高不高,高的一定會出事。這點會在部分頭部企業尤為明顯,相信最近的風吹草動大家多少也有耳聞。

不過這里我們要深刻理解上面調控樓市的邏輯,其主導思想從來沒有改變過——穩定房地產市場。既然是確保市場整體穩定,房價便很難大漲大跌。但樓市的分化趨勢可能會進一步加劇,一線、新一線城市與二線、三線,將涇渭分明;越是人流、物流、資金流、信息流集中的地方,樓市就越堅挺。

此外,像川渝城市群,這類樓市價值洼地也會相對于其他地區更“硬”。

明確了樓市的走向,那股市就不難理解了。

市場上用來裝錢的“蓄水池”,數來數去就三個,樓市、債市、股市。

中國的債市一直是要死不活,國家大政方針又不準炒房,錢能去哪呢?

進入2021年,A股市場的走勢就是牛頭熊身,給人留了點遐想空間。

閱讀全文