500萬買中國銀行、農(nóng)業(yè)銀行股票,靠分紅能生活嗎?

發(fā)布時間:2023-08-19 14:33:27 來源:網(wǎng)絡(luò)投稿

單純從分紅來看,因為除權(quán)的關(guān)系,你的總資產(chǎn)在分紅當天其實是不變的。

以500萬為例,為了便于計算,假設(shè)中國銀行的股價是10元/股,你500萬元全部買入,可買5000手。分紅前一日,股價還是10元,分紅方案是每股派1元。那么在分紅日,你的總資產(chǎn)是5000手中國銀行股票+50萬元的現(xiàn)金分紅。但此時,因為除權(quán)(息)的原因,股價會同步下調(diào)至9元/股。因此此時你的5000手股票價值是450萬,加上50萬的分紅,你的總資產(chǎn)還是500萬元。并且,如果你在一年內(nèi)賣出股票,那么你的分紅還需要納稅,具體標準是:

持股期限在1個月以內(nèi)(含1個月)的,需繳稅20%;

持股期限在1個月以上至一年(含1年)的,需繳稅10%;

持股期限超過一年的,免征個人所得稅。

也即是說,分紅后,在你賣出手中的股票時,如果距離你買入股票的時間短于一個月,那么你這50萬元就需要繳納20%的個稅,即實際到手的就40萬元,而此時如果股價還是9元/股,那么你就相當于虧了10萬元。當然,如果此時股價又漲回10元/股,那么你就賺40萬元。

了解了分紅的機制,我們再來看看500萬元買銀行股靠分紅是否能夠維持正常生活。

所先必要的一點,如果想靠銀行分紅,那么就必須是長期持有,而不是短期投機。因為除權(quán)及個稅的原因,短期買入賣出你很可能會虧損。比較常見的方式是在價格相對較低的時候,分段買入股票,然后不管股票漲跌,長期持有,靠分紅盈利。

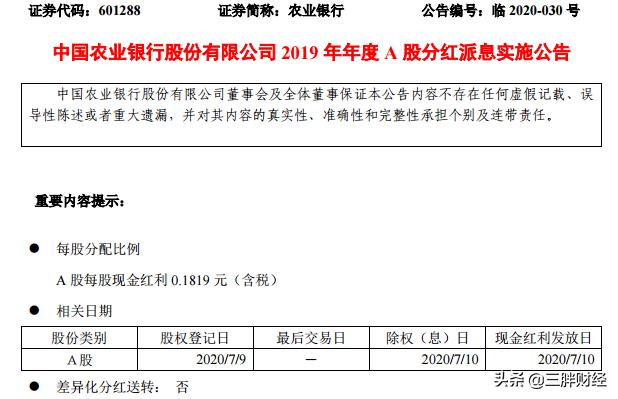

以農(nóng)業(yè)銀行為例,2019年的分紅方案為每股派01.819元(含稅),于2020年7月10日發(fā)放。

以7月10日收盤價3.36元/股計,分紅率約為5.41%(0.1819/3.36)。從分紅率看,5.4%的分紅率還是高于一般銀行理財收益的。

在不考慮股票漲跌的情況下,因為國有銀行股每年都會有現(xiàn)金分紅,而且分紅率基本都能維持在5%左右。以500萬計,每年5%的分紅,分紅收益就是25萬元。對于普通家庭來講,沒有負債的情況下,每年25萬元的收入還是能維持較好的生活水平的,當然這也跟所在城市的消費水平相關(guān),一線城市的話可能壓力就會大一些。

如果要靠分紅,股票還得長期持有,需要有較強的耐心。

因為個稅的存在,如果持股不滿一年就賣,你的分紅是需要繳納10%或20%的個人所得稅,因此,為了避免損失,就需要至少持滿一年。而為了能長期享受分紅,事實上你就需要做長期股東,輕易不要買賣股票。這就要求你不能因一時的股價波動而隨意進行股票買賣,以減少不必要的損失及股價波動帶來的風(fēng)險。

從整體上看,以農(nóng)業(yè)銀行為例,只要不是買在峰頂,持有的股票市值長期看還是處于增值態(tài)勢,再加上每年的分紅,普通家庭通過這種方式理財是有一定合理性的。

但是從資產(chǎn)配置的角度看,股票畢竟是風(fēng)險性較高的產(chǎn)品,把大部分的資理財序入到股票市場,并不是一個健康的配置比例。在有500萬閑置資金的情況下,可以通過一定的分散投資,構(gòu)建一個更合理的資產(chǎn)配置。

閱讀全文