股票怎么看?為啥我總是高點買入?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

高點買入,和低點賣出一樣,是絕大部分人普遍的投資習慣。

這是因為,當股市在高點時,恰恰也是整個市場,乃至整個社會最興奮的時候。股市上漲,總是有原因的,比如經濟發展迅速,新的科技突破,國際貿易規則改變,或者政府推出一輪財政刺激等等。當股市漲到5000點時,大家想的,是什么時候漲到6000點,8000點,乃至10000點。而在這種時候,人們想到的第一個操作,是買入,或者加杠桿買入,而不是賣出。

同時,高點和低點,只有在事后才能確定。當你身在其中時,是很難判斷目前的位置是否是高點的。

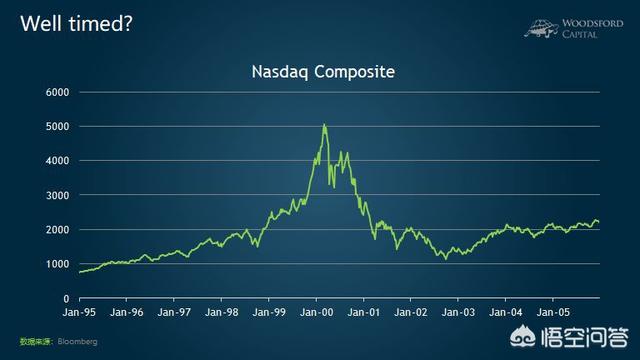

舉例來說,在1996~1997年間,納斯達克指數還不到2000點時,耶魯大學的羅伯特·席勒教授就指出美股估值偏高,有泡沫。但如果投資者從那時候開始就平倉,甚至開始做空的話,將錯失后面好幾年的牛市,會過的非常痛苦。

1999年6月,當納指在2500點左右時,MG的美林證券做了一個大面積的廣告推送,號召大家買股票。美林證券的廣告詞是這么寫的:

長期來看,股市總是上漲的。放眼全球,市場變得比以前更加自由,科技變革將全世界都連接起來。對于人類的未來,我們堅決看多!

事后來看,在1999年6月號召大家買股票,這個主意非常糟糕。因為僅僅在不到一年后的2000年,納指就崩盤了。但是從1999年6月到2000年3月,納指幾乎翻了一番。

股市之所以有高點,恰恰在于有很多人去追漲,把價格推到了一個又一個新高。如果連普通人都能看出股市已經到頂了,那就意味著已經沒有人去買股票了,股市早就跌下來了,從一開始就不會形成所謂的高點。

在這種情況下,我們如何正確投資?萬一不幸真的買在高點,如何應對?

在這里,我和大家分享兩條建議。

第一、只購買指數基金。萬一真的不幸買在高點,那就耐心持有,等。

舉例來說,2008年,發生了二戰以來最大的全球金融危機。當年的9月,MG的雷曼兄弟宣布破產。友邦保險集團AIG被評級機構下調風險評級。如果不是MG政府及時出手救助,恐怕這家歷史接近百年的保險公司也會步雷曼兄弟的后塵,從此不再為世人所知。

截至2008年年底,標普500指數在當年下跌了37%,創下了二戰以來股市下跌最大的記錄。

我們假設投資者非常不幸,在2008年6月市場大跌前購入標普500指數基金。這位投資者,可謂“高位套牢”。

現在我們來計算一下,該投資者在10年后的投資回報。

截至2018年5月底,該投資者的投資回報為:每年9.56%左右(包括紅利)。考慮到過去10年,MG的平均通脹率還不到每年2%。因此投資者的真實回報(在扣除通脹后),每年為7.8%左右。

這個回報,一定讓很多人大吃一驚。因為如果我們回顧MG股市過去100多年的歷史,就會發現,從1900年開始,MG股市平均每年的名義回報為10%左右,真實回報(扣除通脹后)為6.5%左右。

就是說,即使在金融危機股市發生大跌前買入股票,持有十年后的投資回報,也差不到哪里去。同期的真實回報,甚至比長期平均回報還要更好。

但是,如果投資者購買了其他一些名氣很響的股票,那么他的投資回報,就不一定有那么出色了。

舉例來說,假如我們在2008年6月購入全世界最大的保險公司之一,MG友邦集團(AIG)的股票,那么在十年之后,我們的投資回報為:每年負22.5%!

假設我們在十年前購入歷史悠久的通用電氣公司(GE)股票,那么在十年后,我們的投資回報為:每年負7.27%!

在2008年,像AIG,通用電氣這樣的福布斯500超級大公司,是標準的藍籌股,和可口可樂,麥當勞,蘋果一樣,都是全球知名的超級大品牌。沒有人會預料到,購買并長期持有這樣的公司股票(10年),投資者會在一個上漲的市場中,虧成這樣。

為什么會發生這種情況?如果股市上漲,那么這些看起來最安全,最強大,最知名的藍籌股,至少不會虧錢才會對。怎么這些股票,反而在上漲的市場中,讓投資者損失慘重?

這背后主要的原因,在于在任何一個充滿競爭的市場經濟中,所有的企業,都面臨著“逆水行舟,不進則退”的挑戰,以及經濟本身發生的轉型。下面這個例子,非常能夠體現這里說的道理。

在10年前的2008年6月,MG的亞馬遜公司(網絡書商)和皮博迪公司(煤老板)的市值差不多,都在230億美元左右。

十年后的今天,亞馬遜的市值大約為8300億美元左右,而皮博迪則已經破產倒閉。

類似的例子,數不勝數。比如網飛(Netflix)在過去十年間,其市值大約上漲了100多倍。而老牌零售集團西爾斯(Sears),其市值則下跌了超過九成。

競爭,是商業社會的生存規則之一。有競爭,就會有優勝劣汰,就會有贏家和輸家。如果挑選個股,那么投資者就需要確保,自己挑中的是引領時代的弄潮兒,而不是被時代拋棄的老古董。萬一挑錯的話,很可能損失慘重。

結論1:如果炒個股,那么投資者不幸在高點買入的話,很可能會血本無歸,永無翻身之日。但是如果買了低成本指數基金,那么萬一不幸買在高點的話,堅持耐心長期持有,是有可能翻身漲回來的。

第二、購買一個多元組合的多資產籃子。在該資產組合中,包括股票、債券、房地產信托(REITs),并且覆蓋全球主要的資本市場(美、歐、日、中等)。

多元組合的好處,是所有這些資產,在所有不同的國家里,一起同時間下跌的概率是很低的。更常見的情況,是東方不亮西方亮:股市跌的時候,債券上漲,反之亦然。

在這種情況下,即使某一國股市發生大跌,投資者的投資組合,其下跌的幅度也會小很多(因為他的投資組合里還有其他國家的股票,以及債券和房地產信托等其他資產)。對于這樣的投資者來說,他就不需要再那么擔心像08年那樣的股市大跌:因為只要他耐心的持有這么一個多資產組合,假以時日就能漲回來。由于一開始的回撤沒有那么多,因此下跌后漲回來的速度,也會快很多。

舉例來說,上圖顯示的是一個全球多元資產組合(股票/債券/房地產信托,大致55/35/10左右)和全球股票指數(MSCI ACWI指數)的回撤對比。

我們可以看到,在2008年金融危機期間,全球股票最大下跌了60%左右。這就意味著,假設投資者在2008年大跌發生以前買入10萬元,危機發生后賬戶上僅剩4萬元左右。對于任何一個投資者而言,這樣的下跌幅度,都是令人膽戰心驚的。

如果我們買入的是一個全球化的多元資產組合,那么在同樣的金融危機階段,該投資者的最大跌幅為40%左右。雖然也很痛苦,但是比純粹只買股票,要好上不少。

我們同時假設,這位投資者在金融危機發生后都選擇咬牙堅持,耐心持有。如果他持有的是全球多元資產組合,那么他回本的時間,大概是559天,即2年多。也就是說,投資者熬到2011年,其投資組合就漲回來了。

但是如果投資者持有的是股票,那么該投資組合回本的時間,是1178天,即近5年。也就是說,只購買股票的投資者,需要等到2014年,才能看到他賬戶里的余額回本,比購買多元資產配置的投資者,多等3年。

當然,如果投資者的投資周期夠長(比如10年以上),那么不管哪種情況,只要他有足夠的耐心死等,都是可以回本的。但是在實際情況中,能夠耐心等上10年,甚至更長時間的投資者非常少。更多人選擇的,是在市場大跌后割肉平倉,在市場上漲后又殺回來追漲。這也是為什么絕大部分投資者投資回報不佳的主要原因之一。

結論2:避免高點買入蒙受重大損失的另一個方法,是始終保持一個在全球范圍多元分散的投資組合,該投資組合應該包括主要國家的股票指數,以及主要的資產大類。在這種情況下,投資者的回撤更小,回本的時間更快。

閱讀全文

上一篇:五千塊能炒股嗎?