請問股票可以長期持有么?

發(fā)布時間:2023-08-19 10:01:12 來源:網絡投稿

可以啊!但是要看選擇什么樣的個股,選擇什么樣的投資策略了!

在A股市場里有兩類股票,一類是價值股,一類是周期股,那么我就說明下到底什么樣的股票可以長期持有,并且長期持有到處是什么??

什么樣的個股可以長線持有呢?

簡單的說,長線持有的標準有三點:

第一,就是安全!

因為長線持有的時間非常長,短則3-5年,長則5-10年,那么對于整個持有的過程之中,如果個股出現了巨大的風險,甚至面臨退市,這就會終止長線持有的結果。因此,安全一定是第一位的!

而參考個股安全的角度可以從以下幾個方面入手:

1)負債率較低的;

2)業(yè)績穩(wěn)定的,可以參考3-5年,甚至更長的周期數據作為參考;

3)上市公司的主營業(yè)務收入占絕對比重的;

4)股權質押處于一個合理范圍的;

所以排除有風險的垃圾股,是第一步,也是最重要的!

第二,業(yè)績的復合增長數據!

長線持有的目的是為了賺錢,而在股市里賺錢的體現在與股價的不斷上漲。所以能夠支撐股價上漲的最大動力就是業(yè)績和利潤的提升。

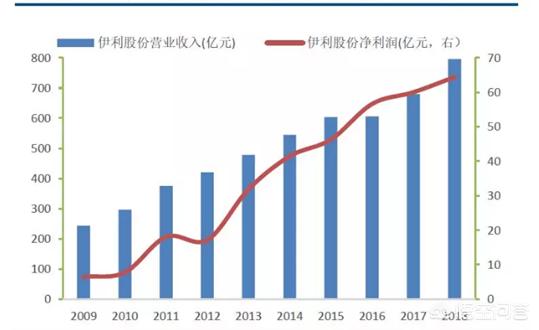

在A股里頭部的龍頭企業(yè)基本都有一個不錯的復合上漲空間,就好比三聚氰胺事件后,乳制品行業(yè)集中度加速提升,2010年至今,伊利股份主營業(yè)務收入復合增長率為14%,而凈利潤復合增長率為29%。

不僅如此,我們統(tǒng)計了每一段10年周期里的牛股年化收益率與凈利潤復合增長率之間的關系,發(fā)現基本都保持著一個20%以上的增幅

1. 承德露露

2004年收盤價9.86元,2014年收盤價194.79元,股價漲幅18.75倍,年化收益34%;2004年凈利潤3707萬,2014年凈利潤4.4億,凈利潤增幅10.86倍,復合增長率為27%.2. 云南白藥

2004年收盤價59.06元,2014年收盤價1162.35元,股價漲幅18.68倍,年化收益34%;2004年凈利潤1.7億,2014年凈利潤25.1億,凈利潤增幅13.76倍,復合增長率為30%。3. 宇通客車

2004年收盤價27.53元,2014年收盤價458.69元,股價漲幅15.6倍,年化收益31%。2004年凈利潤1.4億,2014年凈利潤26.1億,凈利潤增幅17.64倍,復合增長率為33%。4.東華軟件

2006年上市,2006年收盤價27.52元,2014年收盤價256.99元,股價漲幅8.3倍,年化收益30%;2006年凈利潤0.72億,2014年凈利潤10.39億,凈利潤增幅13.4倍,復合增長率為38%。5.魚躍醫(yī)療:

2008年上市,2008年收盤價24.09元,2014年收盤價126.63元,股價漲幅4.25倍,年化收益27%。2008年凈利潤0.62億,2014年凈利潤2.97億,凈利潤增幅3.79倍,復合增長率為25%。6. 科大訊飛:

2008年上市,2008年收盤價23.50元,2014年收盤價155.27元,股價漲幅5.6倍,年化收益33%。2008年凈利潤0.7億,2014年凈利潤3.79億,凈利潤增幅4.4倍,復合增長率為28%。7. 恩華藥業(yè):

2008年上市,2008年收盤價16.46元,2014年收盤價81.92元,股價漲幅3.97倍,年化收益25%。2008年凈利潤4069萬,2014年凈利潤2.23億,凈利潤增幅4.44倍,復合增長率為28% 。

第三,選擇優(yōu)質的龍頭企業(yè),并且良好的基本面!

1)選擇行業(yè)頭部企業(yè)。

對于依賴政策的行業(yè),頭部企業(yè)獲取的政策支持力度更大,而對于仍處于行業(yè)洗牌期的行業(yè),頭部企業(yè)幸存的概率更高,且頭部企業(yè)在規(guī)模、技術、客戶等多方面優(yōu)勢使得其獲得高于行業(yè)增長速度的可能性較高。因此選擇頭部企業(yè)是成長投資的較好策略。

2)選擇杠桿適當的企業(yè)。

經營杠桿高即費用占比高于成本占比,財務杠桿高即負債較高。杠桿高的企業(yè)在營業(yè)收入高速增長時,盈利的增速將高于收入增速。如2014-2018年,亨通光電主營業(yè)務收入從105億元增長至339億元,凈利潤從3.4億元增長至25億元,同行業(yè)的中天科技收入增速幾乎相同,凈利潤僅從7億元增長至21億元。

但是同樣的,高杠桿的風險也是非常大的,所以我們一定要懂得選擇一些杠桿適中的上市公司!因為杠桿太低,發(fā)展速度太慢,效率太低,但是過高,風險過大,容易出現危機!

3)選擇產能擴張快的企業(yè)。

成長投資重在估值與盈利的雙擊,而成長階段盈利增速越高,估值越高。因此產能擴張快的公司盈利增速更高,從而股票回報率更好。典型的如光伏行業(yè),擴產激進的隆基股份具有很高的股票收益率。

4)公司應取得全方面的成長。

公司持續(xù)的增長需要產能、渠道建設、研發(fā)投入、人員等全方面的增長。因此,需要從多個指標全面跟蹤公司的發(fā)展,確保沒有影響公司持續(xù)增長的瓶頸。

長期持有到處就是在于復利!

復利有多可怕??我們來看看如果10年前買了50萬格力電器,到現在能贏利多少?10年前的格力電器股價是在2.8元左右的區(qū)域里,如果以50萬的資金買入,可以獲得獎金17.8萬股的數量。但是在這幾年里,格力不斷的分紅,不斷的給予送股,配股,所以說,不同的投資策略會得到一個不同的結果。

第一種情況

僅僅按照當時50萬的資金,2.8元的價格來看!現在的格力股價為54.4元,那么按照當初2.8元的股價來看,整整漲了51.6元,漲幅達到了1842%。也就是說,50萬的資金盈利了1842%,最終得到的結果就是970萬左右(本金+盈利)!

第二種情況

算上格力這幾年以來的配股其中,格力電器在2009年6月3日的時候,出現了一次每10股增5股的配股,也就是說17.8萬股變?yōu)?6.7萬股;而在2010年的7月13日,格力又再一次10送5,那么之前的26.7萬股就會變?yōu)?0萬股;在2015年7月3日的時候,格力再次10增10,那么40萬股的總數就會變?yōu)?0萬股。那么,我們在一54.4元的股價來看,當時50萬買入的17.8萬股現在其實已經搖身一變成為了80萬股,總價值為4352萬元。

第三種情況

算上格力的分紅和配股筆者也統(tǒng)計了一下近年來格力的分紅每年的具體金額就不列出來了。以2009-2017年的時間周期來看,當時的50萬元的格力股票到今天的總分紅數字達到了537萬(稅前),那么加起來總金額為4352萬元+537萬元=4889萬元,當初的50萬元增長了96.78倍。而在2018年,格力電器公司又擬以60.16億股作為基數,向全體股東每10股派發(fā)15元的現金,當然是含稅的。如果再算上這一次的分紅,那么最終的結果就是4889萬元+120萬元(80萬股/10股x15元)=5089萬元!!!!

所以,我們可以看到的是,如果只是單一的長線持股,格力的10年收益僅為18.5倍左右,但是如果加上了復利,那么格力10年的收益就是100倍!!這就是巴菲特所說的,復利的可怕之處,也是長線持有的最大精髓!

閱讀全文

上一篇:股票的“換手率”高,代表什么?

下一篇:為什么說投資股票要趁早?

最新文章

更多>>

相關問答

- 中國銀行:請問貴金屬積存的交易時間是什么時候

- 建設銀行:話費充值指令有bjcz、sjcz、cz、brcz、qgcz,請問這幾個指令有什么區(qū)別

- 請問如何在網銀自助更換動態(tài)口令卡

- 請問已經有貸款的住房還能再抵押貸款嗎

- 中國銀行:請問你們這個中國銀行手機賬單服務需要多少流量

- 目前有一條當前逾期,請問能貸到嗎

- 請問瀘州老窖是股票還是基金

- 請問WindowsVista和IE7.0瀏覽器如何下載及使用證書

- 中國銀行:請問你們手機對賬單的發(fā)送時間

- 請問建行網銀的安全措施有哪些

- 建設銀行:我這個月的1號和10號分別新開通開通了基金資訊服務和外匯資訊服務,請問我的計費日是每個月的幾號

- 中國銀行:請問期權的交易時間是什么時候

相關文章