如果說茅臺是價值股,相當于騰訊,下一個價值股會出現在哪個領域?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

貴州茅臺這家上市公司與騰訊公司不管從行業屬性,還是未來概念,有所不同,將兩家上市公司合在一起對比,有些不恰當。當然,這兩家上市公司有一個共性:優質,均是價值股陣營的一員。先來說說貴州茅臺這家上市公司:

所向披靡,業績穩固的:貴州茅臺!

看待貴州茅臺這家上市公司,不能以股票價格看待,利用股票價格看,永遠也看不懂這家上市公司。只會認為股票價:貴,并且貴的離譜。從100元,漲到了200元,從200元漲到了500元,又從500元上漲到如今的1000元附近。價格一直上漲,讓人琢磨不透。所以,看待貴州茅臺這家上市公司就需要用上歷年的財務數據以及估值水平看:

貴州茅臺最近六個季度的凈利潤,又出現過虧損嗎?是沒有的,并且凈利潤同比增長率與營業收入同比增長率增長性很好,分別為:38.93%、40.12%、23.77%、30%、31.91%、26.56%與32.21%、38.27%、23.56%、26.43%、22.21%、16.8%。而扣非凈利潤同比增長率也是不弱,分別為:38.43%、40.82%、24.11%、30.71%、32.79%、26.11%。銷售毛利率與凈利率分別為:91.31%、90.94%、91.12%、91.14%、92.11%、91.87%與52.28%、50.67%、50.86%、51.37%、55.05%、53.68%。財報數據面很是質優,已經萬億市值的上市公司,成長性仍具備,發展的空間是存在的。

但是業績好,還不行。為什么?還需要看,有沒有被高估,如果被高估了,股票的價值就存在泡沫。從現在公布的靜態市盈率來看,貴州茅臺的靜態市盈率為33.77倍,而公布的動態市盈率為29.79倍。這樣的市盈率水平是低還是高呢?我們先來算算貼合現在股票價格的市盈率水平,預測年度市盈率為:27.05倍。這個市盈率要比公布的靜態市盈率與動態市盈率要低一些。但,還是不清楚貴州茅臺的市盈率到底是高了還是低了。

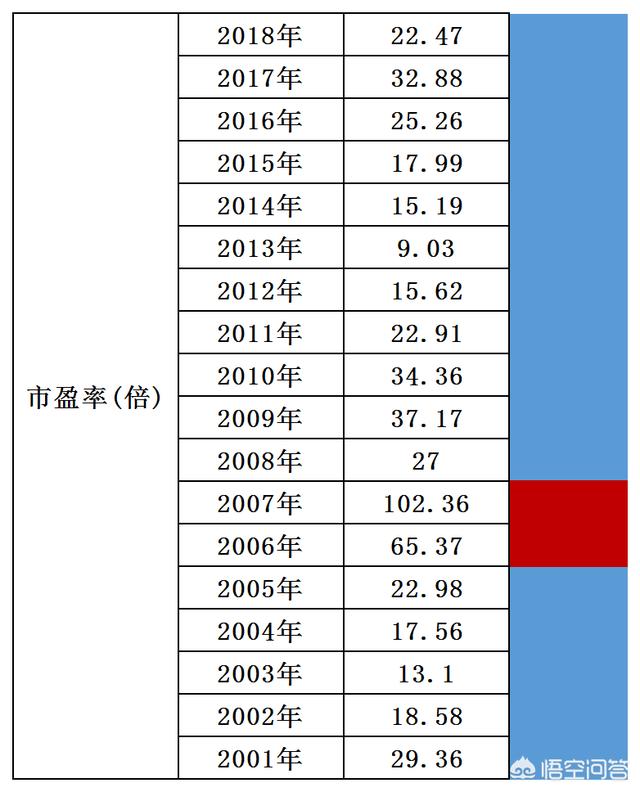

上圖是貴州茅臺歷年年度市盈率,2001年至2018年分別為:29.36倍、18.58倍、13.1倍、17.56倍、22.98倍、65.37倍、102.36倍、27倍、37.17倍、34.36倍、22.91倍、15.62倍、9.03倍、15.62倍、17.99倍、25.26倍、32.88倍、22.47倍。那么現在貴州茅臺預測年度市盈率為27.05倍,是高還是低呢?在直觀來看,現在貴州茅臺的市盈率并不處于歷年水平的低位,還處于的是歷年水平的中高位水平,雖然沒有泡沫,但估值不低,略有“小貴”。我們再來看貴州茅臺的凈資產收益率:

貴州茅臺之所以在A股稱之為“股王”,并不是沒有道理。1998年至2018年凈資產收益率分別為:54.27%、69.76%、68.44%、26.79%、13.86%、18.65%、21.53%、23.99%、27.67%、39.3%、39.01%、33.55%、30.91%、40.39%、45%、39.43%、31.96%、26.23%、24.44%、32.95%、34.46%。21年間,只有一年的水平低于15%,放眼A股3700家上市公司,也難以找出10家這樣的上市公司。而凈資產收益率是什么?是凈利潤與凈資產的比率關系,而近些年貴州茅臺的負債率一直保持在低負債水平,說明這家上市公司的盈利能力十足。一家盈利能力十足的上市公司,難道不應該給予更高的價格?質量高、優質,配得上好價格。

騰訊控股,與貴州茅臺一樣的優質!

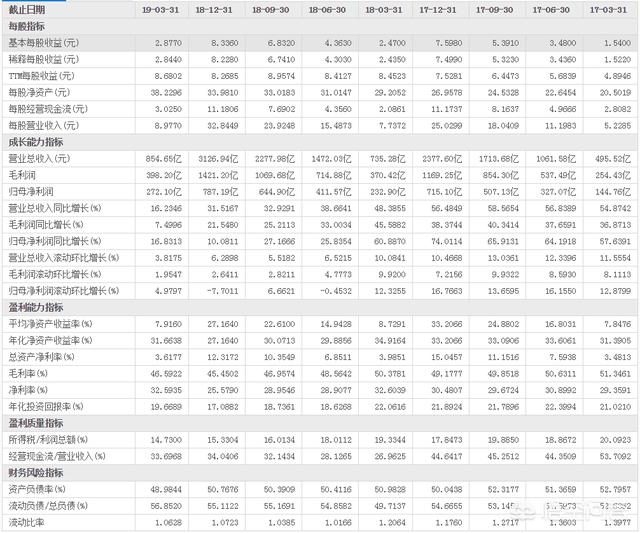

上圖是騰訊控股最近9個季度的財報信息,2017年一季度至2019年一季度營業收入同比增長率與凈利潤同比增長率分別為:54.87%、56.83%、58.56%、56.48%、48.38%、38.66%、32.93%、31.5%、16.23%與57%、64%、65%、74%、60%、25%、27%、10%、16.8%。一家萬億以上市值的上市公司,仍舊保持著每一個季度的兩位數的增長,可謂成長性十足。我們再來看看最近9個年度的情況:

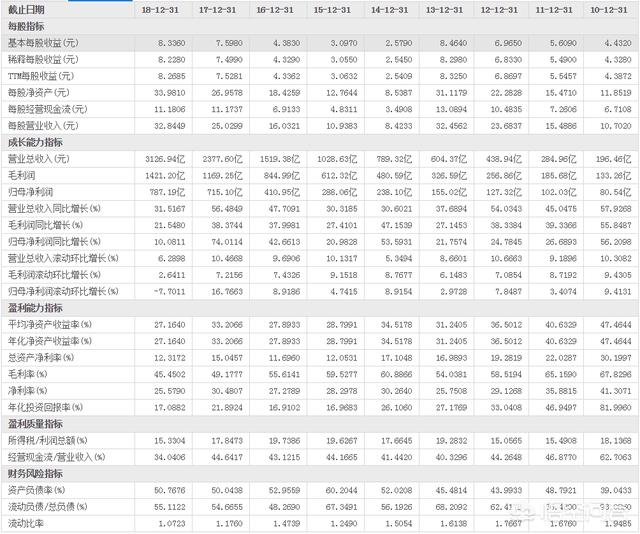

沒有出現過一個年度的虧損情況,并且9個年度均保持的是兩位數的增長。2010年度至2018年度營業總收入同比增長率與凈利潤同比增長率分別為:57.9%、45%、54%、37%、30%、30%、47%、56%、31%與55%、39%、38%、27%、47%、27%、37.9%、38%、21%。增長性很強,并且凈資產收益率也是十分質優,分別為:47%、40%、36%、31%、34%、28.8%、27.9%、33%、27%。沒有低于過20%的水平。

我們講完了貴州茅臺與騰訊控股的基本情況,再回到問題的所在:下一個價值股將會出現在哪個領域?

只要好好干,任何領域都有可能!

為什么是這句“只要好好干,任何領域都有可能”呢?其實價值股,不僅僅只局限于白酒、科技互聯網這兩個行業,任何行業都有可能出現價值股,也都有可能出現像貴州茅臺、騰訊控股這般價值股。公司,只要好好干,領域不是局限。我們來看幾個案例:

這家上市公司非科技、非白酒行業,屬于醫藥行業。最近六個季度的表現十分質優,凈利潤同比增長率與營業收入同比增長率分別為:24.25%、16.95%、21.38%、25.1%、26.39%、25.61%與24.72%、21.7%、22.32%、23.77%、25.89%、28.77%。那么,這家上市公司的成長性也是十足,我們再來看看這家上市公司的凈資產收益率水平:

2000年至2018年的凈資產收益率分別為:21.07%、11.45%、10.09%、10.93%、12.94%、15.61%、17.59%、28.23%、22.87%、28.61%、24.45%、23.11%、22.91%、21.22%、21.28%、24.37%、23.24%、23.28%、23.6%。雖然凈利潤同比增長率、營業收入同比增長率以及凈資產收益率沒有貴州茅臺、騰訊控股質優,但這家上市公司依舊很棒,股票價格更是十年上漲了十倍,媲美茅臺、騰訊!單一說醫藥板塊并不具備強說服力,我們再來看一家:

這家上市公司是家電行業的一家上市公司,最近六個季度的凈利潤同比增長率與營業收入同比增長率分別為:17.7%、20.76%、19.66%、19.35%、17.05%、16.6%與51.35%、17.17%、15.02%、10.46%、8.23%、7.42%。業績成長性也是不錯,我們再來看看近些年的凈資產收益率與市盈率:

這家上市公司凈資產收益率2013年至2018年分別為:24.87%、29.49%、29.06%、26.88%、25.88%、25.66%,沒有一年低于過20%的水平,很是質優。并且市盈率水平也是不高,2013年至2018年分別為:15.74倍、11.02倍、11.02倍、10.6倍、24.25倍、13.72倍。雖然這家上市公司沒有達到向貴州茅臺、騰訊控股一般1年1倍的股票價格上漲,但也是趨勢向上,接連上漲的情況。

總結:貴州茅臺與騰訊,分別處于的是兩個行業,沒有強對比性。當然,兩家上市公司,均是質優。如果說下一家價值股會出現在哪個領域,個人認為沒有領域區分,只要公司好好干,任何領域都可能成為下一家價值股的領域。

閱讀全文

最新文章

更多>>

相關問答