銀城國際謀求IPO背后:資金壓力大 是否急于上市?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

2月21日,銀城國際控股有限公司(下稱 銀城國際 )通過港交所IPO聆訊,并更新IPO招股文件。銀城國際本次IPO獨家保薦人為工銀國際。

根據招股書,銀城國際是一家中國房地產開發商,其房地產開發業務始于南京,并向長三角地區擴展。

銀城國際前身為銀城地產,于1996年開始從事物業開發業務。公司主營業務包括開發、銷售住宅及商業物業、以及租賃公司擁有的物業。公司主要從事以中高收入家庭為對象的住宅物業的開發和銷售。

根據往年的財務數據,2015年至2017年,銀城國際房產開發銷售收入分別為20.91億元、25.03億元、46.76億元。

去年5月,銀城國際公布5年戰略計劃,稱公司將在2018年沖刺200億元的銷售規模,并在5年達到500億元。

但根據最新的IPO招股書,銀城國際在2018年前10個月的營收為36.65億元,距離200億的目標還差一大截。

銀城國際的收益主要來自住宅房產銷售、商業房產銷售、停車場銷售和租賃收益。

報告期內,銀城國際凈利潤分別為1.98億元、3.70億元、3.91億元、5.88億元。公司凈利潤在逐年上漲。

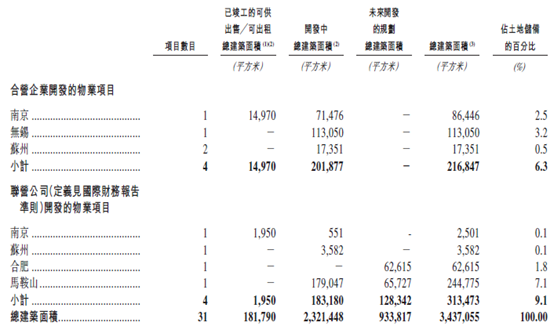

達成銷售目標要有相應規模的土地儲備。截至2018年11月30日,銀城國際共有31個處于不同開發階段的物業項目,并有三個物業項目的項目建設以及完成,且物業已全部售出。

目前,銀城國際通過公開招標、拍賣等獲得占地面積月為45萬平方米的地塊,并通過收購持有土地使用權的公司股權而獲得101.12萬平方米的地塊。

銀城國際表示,公司的業務成功的向無錫、蘇州、鎮江等城市擴產。但公司的拓展業務僅在近兩年才開展。2005年,公司業務擴展至無錫,之后一直到2017年開始向蘇州、鎮江等地擴展,2018年擴展至杭州、馬鞍山、徐州、合肥。由此可以看出,銀城國際的業務擴展才剛剛開始。

(圖片來源:銀城國際港股IPO招股書)

另外,銀城國際的資產負債率較高。招股書顯示,報告期內,銀城國際的資產負債率分別達65%、80%、87%和90%,資本負債比率為141.1%、238.7%、284.9%和380.1%。

銀城國際表示,資本負債率的增加主要是債務總額增加以應對業務擴張的資本需求增加。2018年以來資本負債率大幅增加主要是由于公司的土地儲備及就尚未開始預售的相關項目的物業發展活動增加。

同時,銀城國際還表示,對于房地產開發屬于資本密集型行業,在可預見的未來,我們預計項目開發會繼續產生較高水平的資本開支。在業績記錄期間,我們主要通過房產預售及銷售所得、金融機構借款為我們的房地產項目提供資金,未來獲得外部融資的能力和融資成本受無法控制的不確定因素影響。

銀城國際招股書顯示,本次募集資金將用于開發物業項目的建設成本、償還銀行及其他借款和一般運營資金。

資本邦注意到,報告期內,銀城國際尚未償還的銀行及其他借款分別為27.98億元、43.76億元、56.60億元和95.14億元,其中,尚未償還的銀行貸款分別為11.63億元、27.44億元、36.91億元和66.60億元。

閱讀全文