連11漲停板上市至今股價漲536% 開立醫療到底啥情況?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

今天,我們要研究的公司,做是“超聲波”的生意。

今天,我們要研究的公司,做是“超聲波”的生意。

它,2002年成立,其創始人,是被稱為“中國超聲之父”的姚錦鐘,2017年4月,它登陸創業板,連續11個漲停。同時,自上市以來,股價最大漲幅高達536%。

來,感受下它的畫風:

▼

它名叫開立醫療,近三年的業績是這樣的:

它名叫開立醫療,近三年的業績是這樣的:

2015年至2017年,營業收入分別為6.86億元、7.19億元、9.89億元;扣非歸母凈利潤為0.91億元、1.00億元、1.72億元;經營活動現金凈流量0.56億元、1.37億元、1.36億元;銷售毛利率為62.81%、64.99%、68.32%。

這業績,看起來還不錯吧?可是,如果你是它的投資人,可能馬上會感覺到壓力了。

因為,很快,它的強勁競爭對手、號稱醫療診斷領域的獨角獸——邁瑞醫療,也要上市了。邁瑞,之前我們做過研究,剛剛于2018年7月通過IPO審核,預計很快將登陸A股。

開立VS邁瑞,可以說是小巫見大巫:

邁瑞醫療,2015年至2017年,營業收入分別為80億元、90億元、111億元;扣非歸母凈利潤為13億元、17.8億元、25.8億元;經營活動產生的現金凈流量20億元、30億元、33億元;銷售毛利率為62%、64%、67%。

注意,邁瑞的營收是開立的11倍,凈利潤則高達15倍。即便把彩超業務單獨剝離出來,體量也比開立更大。

不過,這個數據對比,還不算懸殊——體量更懸殊的數據還在后頭。

在整個彩超器械領域,中國市場基本被外資巨頭壟斷,GE、飛利浦、西門子,這前三大巨頭,占有中國市場60%以上的份額。以2016為例,三巨頭的市占率分別為29%、23%、10.5%。

而邁瑞只有8.22%,開立則只有4.2%。

前不久,西門子已經在2018年完成了對醫療業務的分拆及獨立上市,上市主體為Siemens Healthineers,其IPO籌資52億美元,成為歐洲近年來最大IPO之一。如今,Siemens Healthineers的市值已經高達397億歐元。

來感受下Siemens Healthineers的畫風:

▼

好了,數據看到這里,幾個值得思考的問題來了:

好了,數據看到這里,幾個值得思考的問題來了:

1)本案,開立醫療(29.880,-0.89,-2.89%)上市以來,最高漲幅高達500%多,這樣的漲幅,未來將如何持續?

2)如果接下來邁瑞順利上市,那么,在彩超這個領域,開立VS邁瑞,你將作何選擇?

3)醫療器械領域的估值邏輯,和制藥領域有何不同,本案背后的估值邏輯,是怎樣的?

今天,我們就透過開立醫療這家公司,來深入思考一下醫療影像設備領域的投資邏輯,以及背后的財務特征。

— 01 —

仿生學

▼

醫療器械這個行業,細分領域包括:體外診斷(IVD)、心血管系統、影像診斷類、整形外科&骨科、眼科類。其中,影像診斷,也是一個大賽道。

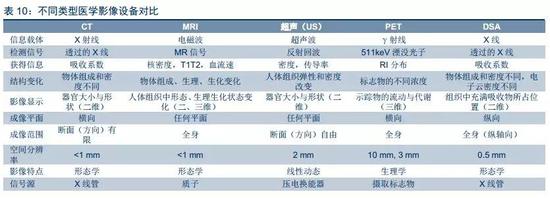

影像診斷,根據運用的物理學原理的不同,可以分為:CT(斷層成像)、X射線、核磁共振(MRI),和超聲診斷類。

▼

(圖片來源:中信證券)

(圖片來源:中信證券)

如果你去做體檢,一般都會去兩個科室,放射科和超聲科。放射科里就有:CT、X光、和核磁共振,超聲科里就有B超、彩超。

閱讀全文

相關文章