漲幅高達400% 安集科技的基本面到底有多厲害?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

安集科技(196.010,156.82,400.15%)長期致力于濕化學品材料研發,推出的CMP拋光液及光刻膠去除劑成功打破了國外廠商壟斷,得到臺積電等國際一流廠商認證,并積極拓展全球市場。當前全球半導體產業向中國大陸轉移趨勢明顯,晶圓廠建設投產加速,我們看好濕化學品材料的長期發展空間,公司作為業內龍頭在國產替代大潮中最為受益。

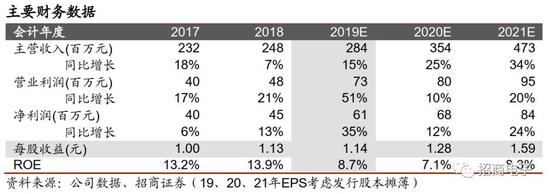

安集科技長期致力濕法化學品研發:公司產品包括不同系列的CMP拋光液和光刻膠去除劑,主要應用于集成電路制造和先進封裝領域。2018年公司營收達2.48億,同比增長6.64%,凈利潤0.45億,同比增長13.14%。公司多次承擔國家“02專項”,并于2016年獲國家集成電路產業投資基金入股。目前公司股權結構較為分散,無實際控制人。

半導體材料自給率低,CMP拋光液+光刻膠去除劑成長空間廣闊:半導體材料是半導體產業的重要支撐,具有產業規模大、細分行業多、技術門檻高、更新速度快等特點。2017年全球CMP拋光液和光刻膠去除劑市場規模分別為12.0億美元和5.57億美元,目前主要由和日本企業壟斷。但伴隨著大陸晶圓廠建設投產,本土需求涌現,亟需國產材料公司配套,國內廠商有望迎來份額提升。公司多年專注半導體濕化學品研發,未來成長空間廣闊。

業務分析:持續深耕拋光液領域,積極拓展全球市場:公司立足CMP拋光液及光刻膠去除劑領域,不斷持續深化技術創新。公司是臺積電,中芯國際等國際一流大廠的長期供應商,并于近兩年來開拓了三安光電(9.990,-0.30,-2.92%),長江存儲等新客戶。公司毛利率表現與國際龍頭廠商Cabot接近,維持在50%以上,同時公司大力投入研發,近幾年研發費用率高達20%以上,助力公司核心技術升級創新,拓寬公司護城河。

募集項目:加強產品更新迭代,提高公司核心競爭力:公司本次發行1328萬新股,募集5.20億元,主要用于CMP拋光液生產線擴建項目、集成電路材料基地項目、集成電路材料研發中心建設項目及信息系統升級項目。募投項目有助于公司實現現有產品的更新換代和新產品的研發及產業化。同時將進一步提升公司研發能力和管理效率,形成更強有力的核心競爭力。

盈利預測與估值結果:我們預測安集科技19/20/21年歸母凈利潤為0.61/0.68/0.84億元。參考全球以及A股同類半導體材料公司可比估值,以及科創板潛在的估值溢價,同時考慮到公司2019年內有較多非經常損益(上半年已計入1088.17萬元非經),我們認為合理估值區間為19年30-40倍動態PE,對應市值18-24億元,目標價格34-46元。

風險提示:產品研發風險/客戶集中度較高及產品結構單一風險/原材料供應及價格上漲風險/半導體行業周期性變化風險/銷售價格和毛利率下降的風險

一、安集科技發力濕法化學品,推動半導體材料國產替代

1、國產CMP拋光液龍頭,突破國際廠商壟斷

安集科技的主營業務為關鍵半導體材料的研發和產業化,目前產品包括不同系列的化學機械拋光液和光刻膠去除劑,主要應用于集成電路制造和先進封裝領域。公司成功打破了國外廠商對集成電路領域化學機械拋光液的壟斷,實現了進口替代,使中國在該領域擁有了自主供應能力。

根據拋光對象不同,公司化學機械拋光液包括銅及銅阻擋層系列、鎢拋光液、硅拋光液、氧化物拋光液等其他系列產品。其中銅及銅阻擋層系列化學機械拋光液是公司最主要的收入來源,主要應用于制造先進的邏輯芯片和先進的存儲芯片。公司化學機械拋光液已在130-28nm技術節點實現規模化銷售,主要應用于國內8英寸和12英寸主流晶圓產線;14nm技術節點產品已進入客戶認證階段,10-7nm技術節點產品正在研發中。

公司光刻膠去除劑包括集成電路制造用、晶圓級封裝用、LED/OLED用等系列產品,公司產品是用于圖形化工藝光刻膠殘留物去除的高端濕化學品,其核心技術包括光阻清洗中金屬防腐蝕技術、光刻膠殘留物去除技術等。

2、營收以CMP拋光液為主,業績穩定增長

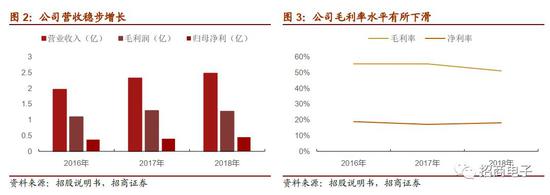

2016-2018年,安集科技營收實現穩步增長,2018年公司營收達2.48億,同比增長6.64%,凈利潤0.45億,同比增長13.14%。

2016-2018年公司營收并未實現快速增長的原因在于:一方面,由于公司產品研發驗證門檻高,從研發立項到實現量產銷售需要經過較長的周期,而實現量產銷售后具體產品的銷售增長情況受下游客戶相應工藝產能及產量影響。另一方面,與國外競爭對手相比,公司目前規模較小、員工人數較少,使得公司在產品開發、客戶開拓及資源配置等方面有所側重,因此目前階段公司通過更多客戶、更多產品線實現線性增長存在制約。

從毛利率方面來看,公司毛利率保持在較高水平。2016-2018年,綜合毛利率分別為55.61%、55.58%和51.10%。2018年,公司毛利率同比下降了4.48個百分點,主要原因系毛利較高的銅及銅阻擋層系列化學機械拋光液的收入占比從2017年的74.99%下降至2018年的66.32%,同時公司對已穩定銷售多年的產品選擇性降價來維持公司產品的競爭優勢,以應對客戶成本控制需求和競爭對手價格的挑戰。

公司主要營收來自化學機械拋光液,各年占比維持在80%以上,但伴隨著公司在光刻膠去除劑領域的突破,光刻膠去除劑的營收占比逐年提升,從2016年的9.87%提升至2018年的16.87%。

2018年度,化學機械拋光液銷售收入下降1.53%,其中銅及銅阻擋層系列銷售收入下降5.70%,毛利率下降2.77%,主要由于公司對銷售穩定的產品選擇降價4.75%以維持競爭優勢;其他系列化學機械拋光液收入增長19.85%,毛利率上升7.50%,主要系公司積極應對市場需求,開發新的產品,不斷豐富該產品系列,且新產品逐步被領先客戶所認可并使用,致使其銷量和平均單價均有所上漲。光刻膠去除劑毛利率,由于產品結構變化,在2017和2018年,分別同比下降2.37個百分點和17.30個百分點。

2019年上半年,安集科技整體業績表現良好,總體保持了穩定發展態勢。公司實現營業收入12,907.12萬元,同比增長15.22%;歸母凈利潤為2,925.53萬元,同比增長85.62%;歸母扣非凈利潤為1,615.46萬元,同比增長6.92%。2019年1-6月,公司歸屬于母公司股東的非經常性損益為1,310.07萬元,其中主要為子公司上海安集收到計入當期損益的已驗收的國家科技重大專項政府補助1,450.89萬元,扣除所得稅影響后計入歸屬于母公司股東的非經常性損益金額為1,088.17萬元。

2019年1-6月,公司經營活動產生的現金流量凈額為2,792.59萬元,同比增長59.14%,主要原因系收到政府補助金額較高導致收到的其他與經營活動有關的現金同比增長257.67%。

3、歷史沿革:深耕濕法化學品領域,公司獲國家02專項青睞

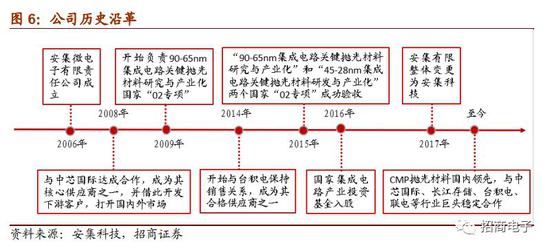

公司自2006年成立以來,一直致力于為集成電路產業提供濕法化學品產品和技術解決方案。公司相繼于2008年和2014年分別開始與中芯國際、臺積電保持銷售關系。現已成為中芯國際、長江存儲等中國大陸領先芯片制造商的主流供應商,并成為臺灣地區臺積電、聯電等全球領先芯片制造商的合格供應商;同時,公司與英特爾等全球知名芯片企業密切合作,積極拓展全球市場。

公司于2009年開始參與國家“02專項”項目。至2015年,作為項目責任單位,公司已成功完成了“90-65nm集成電路關鍵拋光材料研究與產業化”和“45-28nm集成電路關鍵拋光材料研發與產業化”兩個國家“02專項”項目。目前作為課題單位負責“高密度封裝TSV拋光液和清洗液研發與產業化”和“CMP拋光液及配套材料技術平臺和產品系列”國家“02專項”項目。

4、股權結構較為分散,獲大基金入股資金支持

公司股權結構較為分散,無實際控制人。控股股東Anji Cayman通過境外架構持股56.64%,Anji Cayman為一家投資控股型公司,通過安集有限和上海安集開展研發和生產經營。Anji Cayman股東中RUYI、CRS、SGB、SMS分別為Anji Cayman創始人Shumin Wang(王淑敏)、Chris ChangYu(俞昌)、Shaun Xiao-Feng Gong、Steven Larry Ungar100%持股的公司,持股比例分別為24.02%、6.56%、5.22%、5.28%,股東之間不存在其他關聯關系和一致行動關系。

公司亦推行員工持股計劃,增強公司凝聚力。公司曾向中國大陸籍員工和境外員工等人員授予股份。其中,授予境外人員的部分Anji Cayman股份由境外員工持股平臺Anjoin出資認購,占 AnjiCayman股份總數的2.73%;授予中國大陸籍員工的安集有限股權由境內員工持股平臺安續投資出資認購,占安集微發行前股份總數的1.48%。

此外,公司曾獲大基金入股資金支持。2016年4月18日,國家集成電路產業投資基金出資10,880萬元人民幣認繳614.46萬元人民幣新增注冊資本,實繳出資比例為15.43%。

公司本次發行前總股本為39,831,285股。本次公開發行人民幣普通股13,277,095股。發行后AnjiCayman持股42.48%,大基金持股占比為11.57%。

閱讀全文