股票市盈率高低,利弊怎么辨認(rèn)?

發(fā)布時(shí)間:2023-08-18 17:51:00 來源:網(wǎng)絡(luò)投稿

所謂的股票市盈率其實(shí)是判斷股票估值高低的一種方法,而市盈率也有許多種,不同的市盈率代表著不同的意思。

所以,不能夠僅僅靠著片面的市盈率高低,來分辨公司估值的高低,也無法緊靠著市盈率的高低來認(rèn)定所謂的“利弊”!

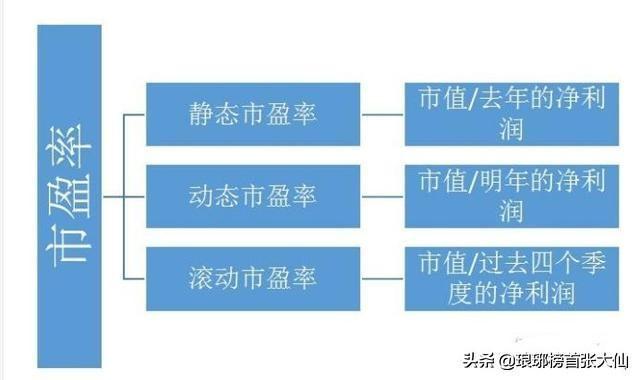

市盈率有哪些?

所謂的市盈率,不僅僅只有一種表達(dá)方式,我們常見的市盈率有許多種,比如動(dòng)態(tài)市盈率,滾動(dòng)市盈率,以及靜態(tài)市盈率。

其中不同的市盈率其實(shí)代表著不同的參考數(shù)據(jù),也會(huì)有不一樣的結(jié)果,也有不同的利弊。

那么下面我們就具體說下這三者的區(qū)別和我對(duì)于這些市盈率的看法吧。

第一、動(dòng)態(tài)市盈率

就好比,動(dòng)態(tài)市盈率就是以當(dāng)下的業(yè)績(jī)報(bào)告基礎(chǔ)做出未來的一個(gè)預(yù)判,從而算出來的一個(gè)數(shù)據(jù)。

如果2020年的一家公司僅僅出了第一季度的業(yè)績(jī)報(bào)告,那么,動(dòng)態(tài)市盈率就是總市值/(第一季度凈利潤(rùn)*4);

如果2020年出了半年的業(yè)績(jī)報(bào)告,那么,動(dòng)態(tài)市盈率=總市值/(半年凈利潤(rùn)*2);

如果2020年出了三個(gè)季度的業(yè)績(jī)報(bào)告,那么,動(dòng)態(tài)市盈率=總市值/(三季度凈利潤(rùn)*4/3);

如果2020年出了年報(bào),那么,動(dòng)態(tài)市盈率=總市值/全年凈利潤(rùn);

所以,這樣的動(dòng)態(tài)市盈率往往不具備很高的參考價(jià)值,因?yàn)轭A(yù)測(cè)性太強(qiáng)。

舉個(gè)例子:

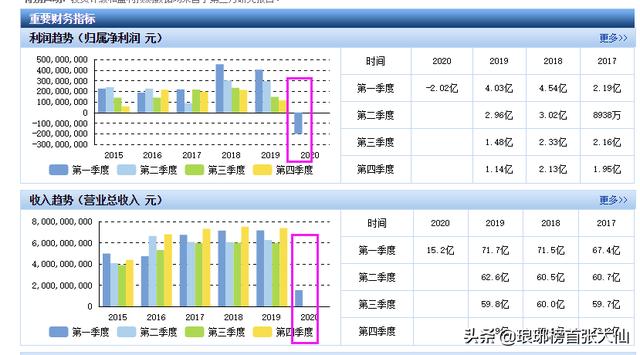

就好比2020年的一季度因?yàn)橐咔榈挠绊憣?dǎo)致了許多企業(yè)出現(xiàn)了短期的虧損問題。那么通過動(dòng)態(tài)市盈率去分辨一個(gè)利弊,就會(huì)顯得相當(dāng)錯(cuò)誤。

就像王府井這只股票!

王府井 集團(tuán)股份有限公司發(fā)布2020年第一季度報(bào)告顯示,期內(nèi),該公司實(shí)現(xiàn)營(yíng)業(yè)收入15.19億元,去年同期為71.65億元,同比減少78.79%,營(yíng)業(yè)收入較上期減少是執(zhí)行新收入準(zhǔn)則及受新型冠狀病毒疫情影響所致。剔除執(zhí)行新收入準(zhǔn)則影響,營(yíng)業(yè)收入同比下降37.79%。

所以,我們看到了他的動(dòng)態(tài)市盈率達(dá)到了-28.90的數(shù)字,如果用這個(gè)動(dòng)態(tài)市盈率去分析,那么這只股票就是比較差的,有風(fēng)險(xiǎn)的。

可參考王府井以往的業(yè)績(jī)來看,今年第一季度的虧損僅僅只是一個(gè)短期現(xiàn)象,未來會(huì)有修復(fù)和回歸正常的結(jié)果,那么,其實(shí)如此的錯(cuò)殺如果帶來股價(jià)下跌,更多的應(yīng)該是機(jī)會(huì)而不是風(fēng)險(xiǎn)。

所以,動(dòng)態(tài)市盈率的好處就是可以有遠(yuǎn)瞻性,但是弊端就是“不確定性太強(qiáng)”!

第二、靜態(tài)市盈率

靜態(tài)市盈率的計(jì)算方式是=總市值/去年凈利潤(rùn)!

而它的優(yōu)勢(shì)在于,如果每年的業(yè)績(jī)變化并不是太大,那么今年的市值發(fā)生重大改變,會(huì)讓你清晰的看到機(jī)會(huì)和風(fēng)險(xiǎn)。

就好比,去年這家公司的盈利是控制在一個(gè)范圍內(nèi)的,今年也大致如此。但是股價(jià)大漲,靜態(tài)市盈率卻提高了很多,所以,也就存在了風(fēng)險(xiǎn)。

那么,反之,業(yè)績(jī)穩(wěn)定,但是股價(jià)大跌,市值減少了,那么就是機(jī)會(huì)!

但是,如果公司的業(yè)績(jī)并不能保持一個(gè)穩(wěn)定,甚至?xí)a(chǎn)生一個(gè)波動(dòng),那么這樣的統(tǒng)計(jì)方式就有很大的偏差。

也就是說你今年公司業(yè)績(jī)做得再好,都不會(huì)在靜態(tài)市盈率上顯示出來,因?yàn)槟愕撵o態(tài)市盈率是統(tǒng)計(jì)的去年的業(yè)績(jī),而不是今年的。但是總市值卻按照今年的,這就導(dǎo)致了一種潛在的不合理。

同樣,我們來舉個(gè)例子說明下:

就好比康美藥業(yè)!它的基本面變壞是在2018年年底開始的,而股價(jià)是從2018年年中開始瘋狂下跌的。

這個(gè)時(shí)候,如果查看一個(gè)靜態(tài)市盈率,你會(huì)發(fā)現(xiàn),它的靜態(tài)市盈率數(shù)據(jù)是還不錯(cuò)的。

因?yàn)榻y(tǒng)計(jì)的是2017年的業(yè)績(jī),而2017年的業(yè)績(jī)康美藥業(yè)是盈利的,并且成績(jī)不錯(cuò)的。這個(gè)時(shí)候,在2018年股價(jià)下跌,市值下降的情況下,康美藥業(yè)的靜態(tài)市盈率也呈現(xiàn)的是一個(gè)縮小的結(jié)果。

但事實(shí)是如何的呢?現(xiàn)實(shí)是,康美藥業(yè)2018年開始業(yè)績(jī)大變臉,出現(xiàn)了虧損,2019年虧損幅度會(huì)更大。這個(gè)時(shí)候,如果我們以2018年的靜態(tài)市盈率去判斷而買入,就很容易造成高位接盤,哪怕當(dāng)時(shí)的靜態(tài)市盈率非常誘人,顯示的是機(jī)會(huì)!

所以,靜態(tài)市盈率的好處就是可以結(jié)合過去的業(yè)績(jī)做一個(gè)對(duì)比和分析,但是弊端就是“時(shí)效性太差”!

第三、滾動(dòng)市盈率!

滾動(dòng)市盈率TTM=總市值/過去四個(gè)季度凈利潤(rùn)之和!

也就是說,它參考的并不是一個(gè)過去式的業(yè)績(jī),也不是一個(gè)通過預(yù)測(cè)來得出的數(shù)據(jù),而是一個(gè)實(shí)打?qū)嵉模l(fā)生在最近4個(gè)季度里的真實(shí)反應(yīng)。

就好比,現(xiàn)在是2020年的6月,上市公司出了2020年第一季度的業(yè)績(jī),那么,想要得到一個(gè)滾動(dòng)市盈率,就會(huì)去統(tǒng)計(jì)2019年2/3/4、以及2020年第一季度的四個(gè)極度業(yè)績(jī),從而得出一個(gè)較為靠譜的滾動(dòng)市盈率。

這就避免了過時(shí)性和片面性的結(jié)果。而滾動(dòng)市盈率常常用TTM來表示。

閱讀全文

最新文章

更多>>

相關(guān)問答