信托公司參與消費金融的五大業務模式

發布時間:2023-08-19 10:01:12 來源:網絡投稿

央行數據顯示,截至2016年6月底,我國消費貸款余額增至21.71萬億元,同比增長27.86%,在存款類金融機構本外幣貸款中的占比增至20.35%。信托公司作為消費金融行業的后來者,應著眼于自身放貸牌照及資金優勢,圍繞消費金融產業鏈找準定位,找到適合自身的角色,采取由易到難、由簡入繁的漸進模式,逐步拓展消費金融這類長期、可持續業務。

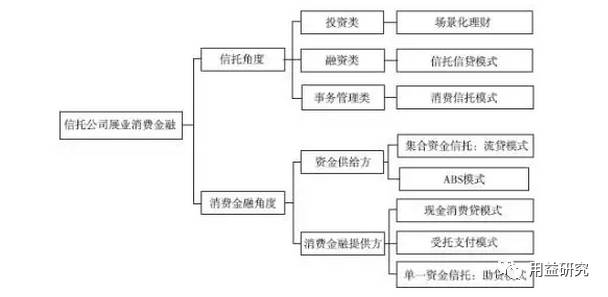

信托公司進入消費金融領域的角度有兩種,第一種為信托資產來源、資金運用分類角度,第二種為消費金融產業鏈角度。

第一種角度,從信托功能來看,可分為投資類、融資類和事務管理類,相應地,信托公司介入消費金融領域后展現出場景化理財業務模式、信托貸款模式、消費信托模式等。

第二種角度,在消費金融產業鏈中,信托公司可以擔任資金供給方、消費金融服務方的角色。從目前業務發展、信托公司能力來看,信托公司可以集合資金信托向消費金融供給方發放流貸、設計ABS為消費金融供應方提供資金作為資金供給方,還可以以現金消費貸、受托支付以及助貸模式成為消費金融服務方。

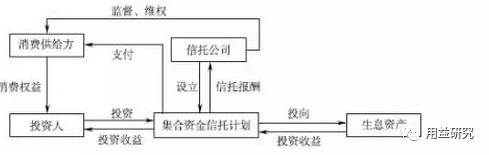

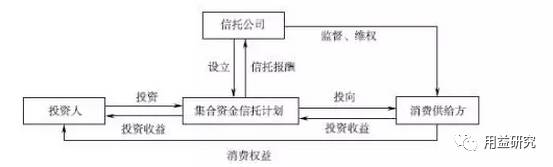

(一)“投資回報附消費權益”模式

基本交易結構

“投資回報附消費權益”模式是信托公司介入消費領域最為簡單的“消費+信托”模式。此類模式的操作方式即為在既有集合資金信托模式基礎上,為投資人采購具有吸引力的消費權益作為集合資金信托計劃投資回報的一部分或是作為全部的投資回報。消費權益可以同時來源于信托資金的投向標的或融資標的,也可以另外采購。

以某信托·梧桐樹集合資金信托計劃資產配置類9號投資單元第1期為例

信托規模2億元,期限12個月,信托資金投資于“藝術品消費1號單一信托計劃”信托受益權。在信托計劃運行期間,委托人享有3次消費選擇權。在推介期間(第1次消費選擇權)及信托計劃存續第8至第12個月時(第3次消費選擇權)自藝術品合作機構篩選出的藝術品現貨清單畫冊選擇各類藝術品進行消費;有權在信托計劃存續第5個月至第8個月(第2次消費選擇權)自藝術品合作機構為委托人組織的藝術品展覽中選擇是否消費。

閱讀全文