超越宜人貸,拍拍貸成目前市值最高的P2P平臺!

發布時間:2023-08-19 10:01:12 來源:網絡投稿

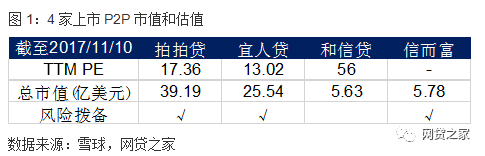

美國東部時間11月10日,中國首家P2P平臺——拍拍貸在紐交所掛牌上市,發行價為13美元。上市首日,拍拍貸開盤13.3美元,盤中一度漲幅超過10%,后股價有所回調最終收于13.07美元。首個交易日之后,拍拍貸的市值為39.19億美元,超過宜人貸25億美元,成為目前市值最高的P2P平臺。

引入優質機構投資者 估值與宜人貸接近此前,拍拍貸的招股說明書顯示計劃發行1700萬股ADS,預計每股ADS的價格區間為16美元至19美元,融資總額最高可達3.71億美元。不過,此次拍拍貸的發行價為13美元低于上述區間下限,融資總額為2.7億美元。發行價格主要是基于初步詢價、公司基本面、所處行業、可比公司估值水平、市場環境等因素而調整。除了市場環境出現變化外,拍拍貸此次發行價格的調整也是為了吸引更加優質的長期機構投資者。在本次2.7億美元的融資總額中,拍拍貸向香港新鴻基私募融資5000萬美元。新鴻基是一家成立于1969年專注于大中華地區投資及融資貸款的上市公司,其2016年末的股東權益達到180億港元。優質機構投資者的引入也在一定程度上彰顯了拍拍貸的長期投資價值。

估值方面,由于發行價格的調整,拍拍貸的市盈率與宜人貸更加接近。以最近1年實現的凈利潤15億元以及每股ADS13.07美元計算的話,拍拍貸的滾動市盈率(TTM PE)在17.3倍左右,而宜人貸為13倍,兩家頭部平臺的估值較為接近。至于“小而美”的和信貸為何能享受更高估值,我們認為其一是市值較小享受估值溢價;其二是和信貸是四家平臺中唯一沒有風險撥備(風險備付金、質保專款)的平臺,平臺估值可能更偏向于TMT而非金融機構。拍拍貸和宜人貸由于質保專款的存在其估值則更向發放貸款的金融機構靠攏。

2015年拍拍貸凈虧損7214萬元,2016年扭虧為盈實現凈利潤5.015億元,2017年上半年凈利潤10.486億元,盈利能力出現爆發式增長顯然與消費金融在近年的大發展有一定關系。不過,在處于行業風口的同時,拍拍貸在數據方面的多年累積以及風險策略的調整也是導致平臺放量的重要原因。依靠多年用戶信用數據的積累,拍拍貸的魔鏡系統不斷擴維、模型持續優化和迭代,在2015年末基本能確定在保證平臺整體風險可控的前提下,通過提高過件率來實現規模放量和持續盈利。所以,在2016年之后,拍拍貸的成交量和盈利能力開始迅速增長。

成交量大幅增長之后,平臺規模經濟效應開始彰顯,拍拍貸的運營費用占促成貸款比出現明顯下降,單位獲客成本下行。2017年上半年,拍拍貸的運營費用占促成貸款比從去年的5.29%下降到3.09%,單位借款人的獲客成本(運營費用/新借款人數)從2015年初的1475元降到2017Q2的420元。

閱讀全文

最新文章

更多>>

相關問答