最新銀行、機構貸款利率大盤點(附降低利率小攻略)

發布時間:2023-08-19 10:01:12 來源:網絡投稿

最新銀行、機構貸款利率大盤點(附降低利率小攻略)

說:

貸款利率是大部分朋友最關心的問題,也可以說是大家的痛點。在這里,為您整理了最新的房產抵押貸款利率,并教您怎么才能獲得更低的利率。

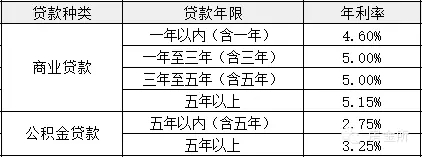

2015年最新銀行貸款基準利率

任何貸款利率都是以基準利率為基礎的,即使是野蠻生長的民間借貸,也必須在法律畫好的紅線內乖乖待牧。目前,年息超過基準利率4倍不受法律保護,9月1日開始,年息超出36%的部分,借款人有權利追回。

各機構房產抵押貸款利率及放款時長

房產抵押貸款的利率根據貸款機構的不同會有較大的區別,另外個人資質、收入水平、房產質量等也會造成一定的浮動區間,下面是個機構的行業一般水平,僅作參考。

申請房產抵押貸款的渠道主要在銀行和小貸公司。目前,銀行貸款普遍需要3到4周的時間,審批較為嚴格,利率在6.6%~9.0%不等;小貸公司只需要7到8天,但是貸款月息在1.5%左右,也就是年息18%,另外還要付出貸款額3%~4%的手續費,成本極高。

想要降低貸款利率,首先要了解有哪些影響因素,再對癥下藥。 1、抵押房產的質量 抵押房產的質量,房屋所在地區、市價、房齡等都將對貸款的利率有一定的影響。 比如說郊區的房產,有很多銀行就不愿意辦理,而處于核心地區的房產因為變現能力強,所以會受到銀行和貸款機構的優待;再比如房齡超過20年的房產,大部分銀行或者貸款中介就不會受理了。 對策:建議在辦理抵押貸款之前,最好先了解銀行對抵押房產的相關要求,如果自己的房子不適合辦理,可以用父母或朋友的房產抵押,但是辦理抵押登記時,房物產權所有人必須出面確認。 2、借款人資質 一般銀行會從工作單位、收入、流水和個人征信等方面考察。 對策:500強企業員工、國企員工或是公務員,收入穩定、個人信用無逾期等,貸款利率都會相對較低。如果個人資質不行,可以請資質好的朋友出面貸款或者說作擔保。 3、資產輔助證明 包括是否有其它房產,名下是否有車,是否經營企業,是否有股票、理財產品、基金等金融資產等。 對策:申請貸款時,如果有類似的資產輔助證明,一定要盡量出具。另外,直系親屬的住房也可以作為輔助證明材料。

閱讀全文

下一篇:怎么提升創業貸款成功率