一張圖讓你識破銀行信用卡分期手續費“真面目”

發布時間:2023-08-18 19:51:53 來源:網絡投稿

多人現在都喜歡用信用卡進行分期付款,信用卡發卡行一般都打出免息分期,只需支付一定的手續費為口號,例如招商銀行3、6、12個月的手續費分別是2.6%、4.2%、7.2%,還有另外一種提法是“月息0.6%”的形式,數字看起來更小,更有誘惑性。

實際上大家都清楚,手續費只不過是利息的另一種說法而已,所謂免息也只是銀行打出來的一句空口號。不過有些人或許覺得,一年期7.2%的利息也不算很高,還可以接受。

我們知道,利息是占用資金所付出的代價。我們把錢存在銀行,銀行占用了我們的資金,所以銀行需要付給我們利息。而銀行借錢給我們,我們占用了銀行的資金,所以我們要付給銀行利息。如果年利率是7.2%,銀行年初給企業貸款1000塊,年底的時候企業就應該還給銀行1072塊。這些是大家的常識。

問題在于,企業是年初借錢,年底的時候本金連利息一起還給銀行的,也就是說,7.2%的代價是企業占用了這1000塊錢整整一年所要付出的代價。而我們的信用卡分期,資金占用是分段的,第一期還的資金,我們只占用了一個月,第二期的資金,我們占用了兩個月,但是我們每個月付出的利息,都是按照7.2%的年利息來算的。更確切地說,第一期的資金,我們只占用了一個月,卻付出了一年的代價作為利息!

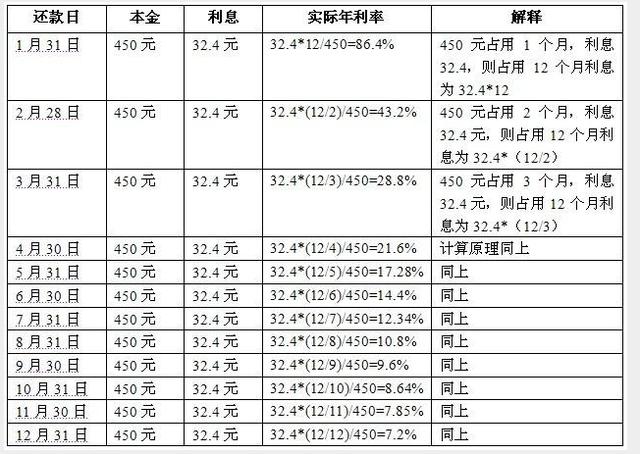

我們假設一個用戶信用卡消費了5400元,然后跟銀行申請12期的分期付款,每期還款額為5400/12=450元。按照銀行的說法,“手續費”是7.2%,那么,這筆分期的手續費一共就是5400*7.2%=388.8元,每一期的利息是388.8/12=32.4元(也就是5400元的0.6%)。我們假設這筆錢是在1月1日消費的,每月最后一天是還款日,由此來算一算,我們還的每一筆本金的實際年利率到底是多少。

以下是計算的表格和解釋:

從表格里的計算可以看出,在這分成了12筆450元的本金里面,每一筆的實際年利率都是不一樣的,而除了最后一筆450元的實際年利率是真的7.2%之外,其它各筆都比7.2%的銀行宣傳利率高出很多很多。這5400塊錢分期一整年的實際利息是:

(450*86.4%+450*43.2%+……450*7.85%+450*7.2%)/5400=22.34%

閱讀全文