越來越多的人靠借錢過日子!可事實上信用卡正讓你變得越來越窮

發布時間:2023-08-18 19:51:53 來源:網絡投稿

最近騷擾電話越來越多了,昨天貓姐接了30多個,大多數還真不是騙子,都是大銀行,主要就是推他們的信用卡。

查查數據就明白了:截止2017年末,中國約2.8億人擁有信用卡,但其中2017 年一年的新增發卡量高達 1.23 億張!占比44%。與此同時,去年越來越多的人不還信用卡了,2016年信用卡逾期額不到400億,2017年,逾期711億。

銀行為什么這么激進?幾乎人人都有的信用卡究竟有什么風險?如果你不注意信用卡的使用,未來可能會給你造成極大的麻煩,具體怎樣?今天貓姐就跟大家拆吧拆吧。

01、悶聲發大財

信用卡在2015年時被擠壓得相當嚴重,那時候互聯網金融野蠻生長,各類貸款平臺搶客洶洶而來,螞蟻花唄、京東白條問世。然而到了2016年底,風向大變,信用卡市場開始一路高歌猛進。

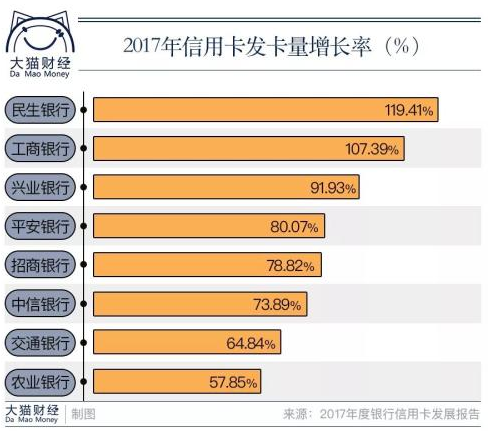

增長有多快呢?

根據央行《2018年一季度支付體系運行總體情況》,信用卡與信貸合一發卡量進一步擴大,達到6.12億張,銀行卡卡均授信額度2.15萬元,授信使用率44.17%。

哪些銀行信用卡發卡量最多呢?貓姐給大家梳理一下:

數據顯示,2017年,工行信用卡累計發卡1.43億張,成為國內信最大發卡行;建行信用卡累計發卡首次突破1億張;招行信用卡累計發卡量已過億。

越來越多的人靠借錢過日子!大機構力推的這個產品,正讓你變得越來越窮……

工行、建行與招行的信用卡發卡量均躋身“1億”梯隊,在這個龐大的市場規模中,三家銀行占據大半江山。有些股份行規模不及國有大行,但業務增速來勢兇猛,比如民生銀行,2017年的發卡增長率接近120%。

當然,信用卡業務在大幅增長,銀行也在悶聲發財。以招行為例, 2017年招行信用卡收入高達544.51億元,信用卡業務收入占到整體營業收入的25%,撐起了招行2017年業績的1/4片天啊!

中信銀行信用卡收入390.65億元,同比飆漲53.17%。民生銀行和光大銀行信用卡收入也穩步上升,增速均保持在34%左右。

02、銀行鉚足了勁拉客

信用卡給銀行帶來了這么高的收入,銀行無疑卯足勁拉客。總的來說,各家銀行爭奪客源有幾個套路:

套路一:額度殺——“最高5萬元信用卡,可取現!”,貓姐想到自己的信用卡額度才1萬,真的有點心動。

套路二:優惠殺——“辦理信用卡金卡,送新秀麗行李箱,快捷支付計積分,積分抵現”。

套路三:速度殺——“信用卡審批快,1分鐘開卡,一周內送達”,這個辦卡效率,節省了不少時間呢。

不少銀行在年報中透露了自身獨門利器:網絡獲客、年輕人、金融科技成關鍵詞。

網絡獲客已經成為銀行利器。比如平安銀行稱,在審批環節,利用人臉識別等新流程和技術,平臺自動化比例達80%。民生銀行網申渠道獲客也已是主要途徑,借助智能平臺,網申首卡自動審批率近90%。交通銀行則在業內首推“手機信用卡”,實現從發卡到使用的“秒批秒用”服務,全年發卡量近300萬張。

各家銀行尤其喜歡年輕人,拼了老命搶占年輕人客群。比如,在這個看臉的時代,銀行開始發行各類“有顏值”的卡,甚至直接卡面可定制;再比如,與當紅互聯網公司合作,在各大消費、娛樂、商旅垂直領域占地盤各式聯名卡產品層出不窮,涵蓋了各種網紅產品應用。

2017年,監管層對互聯網金融進入校園的監管日趨嚴厲,而作為信貸產品的正規軍,隨著校園貸平臺的退出,銀行信用卡也在高校中“補位”,作為大學生消費信貸需求的替代產品,搶占到了一塊重要市場,大學生信用卡發卡潮重現江湖。

03、銀行的利潤,持卡人的“血”

高速增長的業務,帶來的是更為豐厚的利潤,當然,這些利潤來自于持卡人。

閱讀全文