不知道貸款新規究竟是漲是跌?快來測測新舊利率差多少錢!

發布時間:2023-08-19 10:01:12 來源:網絡投稿

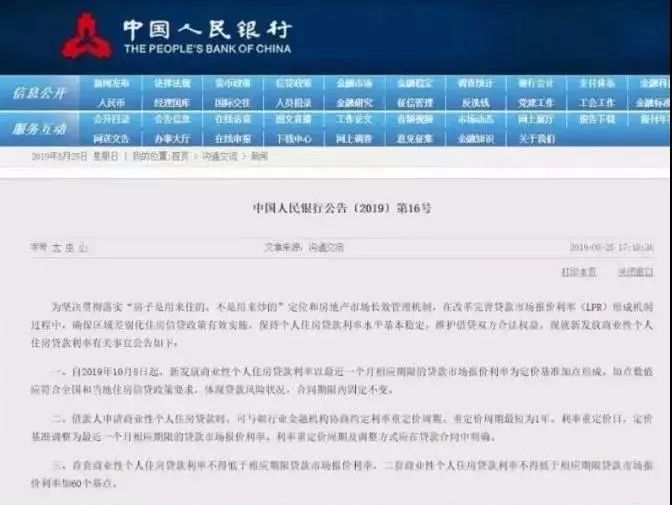

8月25日,央行發布公告,自10月8日起,新發放商業性個人住房貸款利率以最近一個月相應期限的貸款市場報價利率(LPR)為定價基準加點形成。

首套房貸利率不得低于相應期限LPR報價,二套房不得低于相應期限LPR報價加60個基點。今后的個人房貸利率要參考市場利率。

這一政策有很多解讀,有專家覺得是利好,也有中介大呼“利空”,催著客戶趕緊辦理貸款。不過從近期的一些城市房貸利率變化來看,確實讓剛需購房者猝不及防,不少城市房貸利率上調,比如下面這五個城市不管是首套還是二套均呈現上浮趨勢,甚至有部分城市銀行停貸。

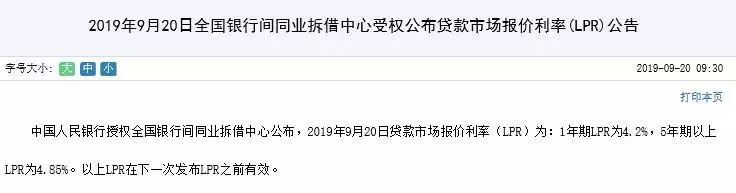

昨天,作為房貸利率基準的最新LPR出爐:一年期LPR為,5年以上LPR為,以上LPR在下一次發生LPR之前有效。

另外兩個一線城市也率先試水!

9月5日起,招行深圳地區部分房貸業務利率已經掛鉤LPR(貸款基礎利率)。相比之下,新政下首套和二套房房貸利率分別較原先提高和。

北京新的新的個人住房貸款定價基準正式出爐!首套商業性個人住房貸款利率不低于相應期限LPR+55個基點,二套商業性個人住房貸款利率不低于相應期限LPR+105個基點。

通過以上2個城市對房貸利率新政的執行情況來看,新政的落實似乎并沒有像意料中那樣降低買房成本,反而成本上升!買房之后每個月要承擔的月供變多,還款壓力也會隨之增大。并不是什么好消息,但是從長遠來看,人們購房的欲望下降,將會進一步拉低房價,對于抑制炒房有一定的好處,而且房貸利率上浮對未來房價的穩定也有一定的作用,所以不能簡單的認為是利空!

1.2019年10月8日已經貸款人仍舊按基準利率和貸款合同執行,沒影響。

年10月8日之后的新增貸款,基準利率按照市場來定,可能每個月都有變化。

基準利率從改為。有少許利好。

年10月8日之后二套房貸利率不得低于,但是銀行按什么執行?

每個城市不一樣。多半還是按市場行情走,之前上浮,沒有下降的理由。

閱讀全文