商業保險和社保可以同時購買嗎

發布時間:2023-08-18 19:51:53 來源:網絡投稿

商業保險和社會保險相處的很融洽,而且互相彌補缺點,是不會沖突的。

有一些人覺得我有了社會保險,就沒必要買商業保險。我有了商業保險,干嘛還去買社會保險呢?

實際上,這樣的想法并不成熟。

養老保險的相互補充。

很多人把養老的期望都寄托于社會養老保險,實際上社會保險是有限制的。

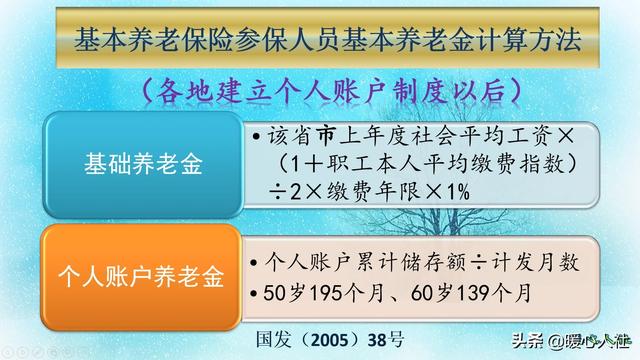

比如說養老保險繳費基數是60%~300%的社會平均工資,人這一生最多繳費也就四五十年,形成的養老金也是有限度的。

如果收入低于60%的社會平均工資,負擔不起相應的養老保險,可以參加更低的保障城鄉居民養老保險。當然也可以集中力量努力繳費職工基本養老保險15年,不過養老保險待遇比較低而已,現在也就每月800~1000元的養老金待遇。

如果收入高于300%的社會平均工資,每月幾千元的養老金肯定滿足不了他們原先生活的需要。想要更高的養老金待遇,就應當考慮補充養老金——商業養老保險了,而且國家現在還在推動稅延型養老保險。目前國家推動三類四款產品,收益確定型、收益保底型和收益浮動型,都可以實現現實避稅,未來再繳。

另外大家要知道,很多人實際上看到自己高收入,往往有一種高消費的沖動。比如說每年三四十萬的收入,他們會覺得一年拿出一二十萬元來消費不會心疼,另一部分收入會用于投資或者購買住房等保障。實際上,投資和住房保障都不屬于安全型保障,萬一出現意外或者風險,比如說幫人家擔保或者被騙子騙走房產等情況。但是養老保險,沒人能騙走的。

繳納養老保險一方面也是強制自己儲蓄,另一方面也是為未來提供一份更長遠的保障,畢竟養老保險會供養到我們去世為止。隨著生活條件越來越好,人們的預期壽命是越來越長的,未來人們活過80歲是很平常的事情。所以,商業養老保險也實際上未來很有發展空間。

醫療保險的補充性更高。

社會醫療保險,實際上主要分為三個層次基本醫療保險、大病醫療保險和醫療救助。

基本醫療保險是有限額的,一般也就幾萬到幾十萬,各地并不相同。即使是深圳市最高限額,也不過六七十萬而已。一個醫療年度內消費超過限額以后,或者個人負擔超過一定錢數以后,可以享受大病醫保待遇。

大病醫保實際上就是一種商業保險,不過是通過國家醫保行政機構來推動委托參保的一種方式。大病醫保,實際上是在基本醫療保險以外的二次報銷。

醫療救助相當于民政救助了,一般只對于特困群體。

商業醫療保險,大多數是在國家醫療保險報銷以后進行二次報銷,雙重報銷以后,個人負擔會大大減輕。

所以,商業保險實際上和社會保險在契合度上還是非常緊密的,所謂的沖突只能說是占用自己收入的沖突了,一般建議收入高的群體再考慮商業保險。

閱讀全文