養老保險,早交滿15年和晚交滿15年退休時工資一樣嗎?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

個體靈活就業人員養老保險早交滿15年和晚交滿15年,退休時工資肯定不一樣,而且晚繳退休金肯定要高,但高多少?是否劃算?非常值得探討!

題主今年34周歲,還有4年就交滿15年的養老保險了,想知道4年后還有沒有必要繼續交?

這個問題,實際我們早就探討過,只要經濟允許和身體沒有特殊問題,毋庸置疑,首要考慮的就是繼續繳,至于繳什么檔次的,到是可以結合自己的實際情況,選擇適合自己的繳費水平,做到生活和繳費兩不誤。

養老保險早交滿15年和晚交滿15年,退休時工資哪個更高些?高多少?

我們來比較一下同等條件下,個體靈活就業人員,一個從2010年開始繳費15年停繳,到2035年退休,和一個2020年開始繳費15年后2035年退休,都按照最低繳費檔次繳費,退休后養老金標準誰高?

經測算,2010年繳費15年,2035年退休養老金標準為2770元/月;2020年繳費15年退休,養老金標準為3100元/月;后繳費比前繳費養老金標準高12%,每月多330元。

養老保險晚繳滿15年比早繳滿15年養老金標準高,但實際收入誰高呢?

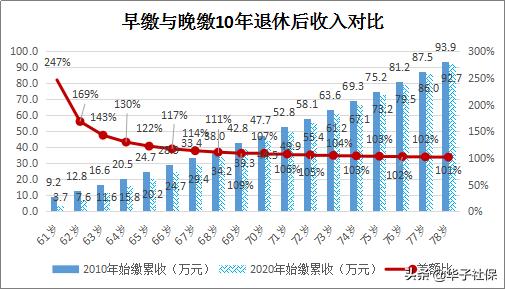

接著以上的測算,2010年繳費15年支付的繳費本息為14.56萬元,2020年繳費15年支付的繳費本息為20.25萬元,兩者相差5.69萬元。相當于2035年退休的時候,前者比后者多了5.69萬元的銀行存款。如果把這個錢計算進去,再看看到人均壽命77歲時候,退休后歷年誰的實際收入高?

通過對比分析發現,退休后早繳的累計收入一直比晚繳的累計收入高,雖然隨著年齡的增加晚繳逐步靠近早繳,但77歲的時候,早繳累計收入仍然高于晚繳2%。

何況,有現金在手,遇到什么事情需要錢的時候,也機動靈活多了。還有同樣的收入,現金收入的安全性也要高很多,不管怎樣,錢在自己手中總是放心些!

測算證明,退休后早繳15年的實際收入是高于晚繳15年的收入,同等情況下,其靈活性和安全性均高些。

結論

個體靈活就業人員,只繳費15年的話,從退休養老金標準看,晚繳肯定高于早繳;但從總體收入看,早繳要比晚繳高。綜合評判,早繳要劃算很多,特別是早繳和晚繳之間年限差距越大的時候,更是如此。另外,同等情況下,其靈活性和安全性均高些。

以上只是限于繳費15年的分析,如果持續繳費到退休,還是早繳劃算,這里不展開分析。

閱讀全文