返還意外險七宗罪,為什么我不推薦買?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

2016 年,深藍君接到了一個很久沒有聯系的朋友電話,對方焦急地詢問我,百萬意外險是否值得買?

原來他剛剛投保了一份可以返還保費的意外險,看起來劃算,但是每月繳費壓力也挺大。

深藍君遇到很多類似的例子,有剛畢業的大學生,也有 BAT 的員工,還有 50 多歲閱歷豐富的大叔,都被打著“不花錢得保障”口號的百萬意外險套路了。

今天我們就通過一篇文章再來回顧一下,看看這類可以返還保費的意外險,真的值得買嗎?主要內容如下:

1)意外險分多少種,該如何買?

2)百萬身價意外險對比分析,哪款好?

3)返還型意外險,都有哪些坑?

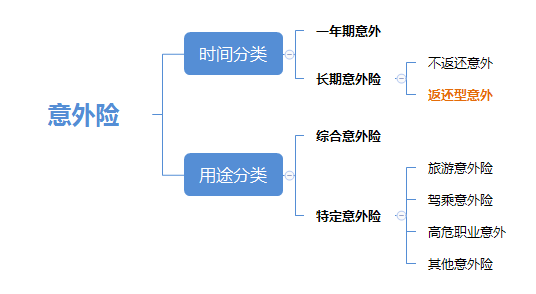

一、意外險怎么分類,有哪些?

意外險不僅購買門檻低,而且市場需求很大,很多人買的第一份保險就是意外險。

雖然都叫“意外險”,但實際上意外險的分類也很復雜,不同產品的差異很大。

從保障時間來看,意外險可以分為一年期意外險和長期意外險。

1、一年期意外險

一年期意外險,交一年保一年,每年幾百塊,網上很多平臺就可以買到。

這類產品一般沒有健康告知,不論是 0 歲還是 80 歲,都可以買,所以我認為 98% 以上的工薪家庭,都適合購買一年期意外險。

2、長期意外險

目前的長期意外險,一般有兩種表現形式:

1)返還保費的意外險:

只保幾十年的時間,滿期返還保費,還能有一點收益,但保費更是昂貴。

深藍君多次明確表達了自己的態度,不建議普通家庭購買返還型意外險。

返還型意外大多只保意外身故、全殘保障,雖然宣稱“百萬保額”,但只是針對個別特定情況,而一般意外保額很低,保障不全面。

2)不返保費意外險:

這類長期意外險較為少見,可以保到 70 歲或終身,不過購買的消費者并不多。

橫琴人壽優護寶:意外身故保額 50 萬,20 年交,保到 70 歲,每年 905 元。

長期意外險每年所交的保費要貴不少,購買這類產品一般是怕麻煩,或覺著省時省力。

除此以外,意外險從用途來區分的話,也可以分為綜合意外險、旅游意外險、高危職業意外險等,我們都做過具體的產品測評。

如果你想快速了解意外險的全部信息,深藍君建議你閱讀《一文讀懂意外險》這篇文章。

二、10款熱銷返還意外險分析

不管是在網上,還是銷售人員口中,我們會了解到很多號稱百萬身價的意外險,深藍君也對比了常見的十幾款產品,具體如下:

中國人壽百萬如意行

平安人壽百萬任我行

太平人壽百萬行無憂

泰康人壽樂行天下

人保健康百萬安行

人保人壽百萬暢行

新華人壽暢行無憂 A

平安人壽守護隨行

天安人壽安行天下 17

華夏人壽護身福

平安人壽保寶樂

信誠人壽金悅行

為了方便大家更好地直觀進行比較,我們加上了兩款其他類別的意外險:

一年期意外:上海人壽小蜜蜂意外

長期意外險:昆侖健康金剛長期意外

對比圖如下:

(為了更好的展現比,部分特定意外沒有列在表格中)

直接說結論:

如果追求極致性價比:對于普通工薪家庭,我們建議一年期意外險就是好的選擇,一兩百元就能解決的問題,沒必要花幾千。

如果想要長期的意外:如果真的想選擇長期意外,從我的風險觀來講,我推薦不返還保費的。不僅保障內容豐富,而且保費價格比較低,昆侖健康金剛長期意外就值得考慮。

建議謹慎購買:返還意外險只是聽起來比較好聽,對于很多種意外情況,根本拿不到一百萬保額,只能賠付 10 萬而已,并不適合普通家庭投保。

深藍君提醒大家,在投保意外險的時候,要清楚自己的目的,熟知產品的保障內容,才能選擇一款適合自己的產品。

三、為什么不推薦返還型意外?

可能很多人會好奇,那些保額高,并且可以返錢的意外險,為什么不推薦呢?深藍君認為這類產品主要有以下三大不足:

閱讀全文