保險公司權益類資產投資上限提高,哪些公司將獲益呢?

發布時間:2023-08-18 17:51:00 來源:網絡投稿

其實這次政策的最大受益者是券商板塊和保險板塊,保險公司的資金入市,有很好的做多預期,未來券商板塊行情可期待。

保險資金權益類資產配置上限提升至45%,管理層終于放大招了!

7月17日,銀保監會發布了《關于優化保險公司權益類資產配置監管有關事項的通知》。《通知》發布后,保險公司的自主運作空間將得以加大,配置權益類資產的彈性和靈活性不斷增強,最高可占到上季末總資產的45%,中國人壽、太保壽險、泰康人壽、新華人壽、人保財險、太平財險等行業大中型公司投資權益類資產的比例上限由原來的30%提高到35%。

保險資金入市

今年監管部門多次發聲推動社保基金、保險資金等中長期資金入市,如果提升到45%,理論上可為A股帶來9000億元左右的增量資金。這些是實實在在的長線資金,一般關注的是長至5年、10年的資產走勢,其長期投資特征明顯。

保險機構投資權益類資產比例最高可到45%,實實在在的鼓勵保險資金買股票!有網友戲言,原來管理層各種理由砸盤,是為了讓不能虧的保險資金低位進場啊!在全球狂印鈔票的情況下,手握巨資的保險公司,看到外資不斷買買買A股是不是也心動了,在注冊制下,未來優質資產大部分都會出現在資本市場里,險資想要配資優質的核心資產,只能投奔股市。正規軍帶著充足子彈來了,這周股市大概率迎來反彈!

7月20日股市快訊:

截止至中午一點,券商板塊領漲大漲6.5%,保險也大漲5.8%

2020年7月17日銀保監會上調了保險資理財序資權益類資產的比例上限上調至45%,值得一提的是,上一次調整比例上限是在2015年大牛市的“萌芽”階段,那時是從20%上調至30%,上調幅度是50%,后續迎來了一波波瀾壯闊的牛市。

這次同樣是上調50%,從30%直接上調到45%,這個幅度和上次是一樣的。非常給力。

我在周五直播時一直強調管理層只是希望股市降溫好走慢牛,而不是說要終結牛市,如果牛市被終結的話就很難服務實體經濟了,那提高直接融資的比例目標更是無法順利完成。

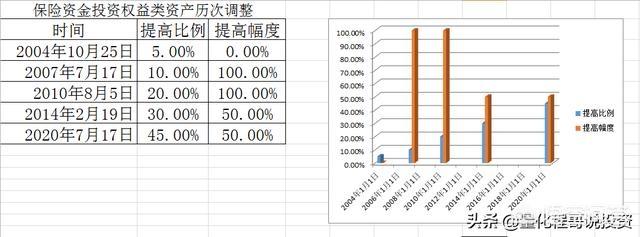

保險資理財序資權益類資產歷次調整比例!

保險資理財序資權益類資產歷次調整

2004年10月25日保險資金獲準入市,投資股票類資產的比例上限為5%;

2007年7月17日上調至10%;

2010年8月5日上調至20%;

2014年2月19日上調至30%;

2020年7月17日上調至45%。

今年監管部門多次發聲推動社保基金、保險資金等中長期資金入市,如果提升到45%,理論上可為A股帶來9000億元左右的增量資金。這些是實實在在的長線資金,一般關注的是長至5年、10年的資產走勢,其長期投資特征明顯。

天風證券表示,長期角度來說,根據銀保監會披露數據,截至2020年一季度,保險公司權益類資產余額為4.38萬億元,占保險資金運用余額的22.57%。其中,長期股權投資1.95萬億元,占比10.05%;股票1.54萬億元,占比7.95%;股票型及混合型基金0.54萬億元,占比2.76%;即股票(含基金)在權益類資產中大概占一半。假設未來三年保險資金運用余額按每年10%增長,新規之下權益類占比提升至24%、26%、28%、30%四種情形,則理論上分別對應每年股票市場的增量資金2900億、3700億、4500億、5300億。

量化程哥認為,管理層一直致力于提高直接融資比例,一是為了未來有效激活資本市場,另一方面同時也是為了化解債務危機的風險,當然更是對目前藍籌股估值的認同。從頭幾年社保公積金和養老金入市,到今年6月份居民儲蓄逐步引導至基金理財,再到現在的這個放寬保險入市資金,信號一直很清晰:慢牛。

保險資金一般選擇業績穩步前進,分紅比例高的那些處于低谷的藍籌股,這也是慢牛的主力軍,這個時候放開,說明銀保監會認可當前藍籌股的估值和趨勢。

其實結合最近證監會鼓勵的證券基金行業并購消息來看,未來應該更加希望國內的一些機構有更多的投行機構,有更多的話語權和定價權,保險資金在未來資本市場里面的角色可見一斑。

當前,保險行業在資本市場的定價權沒有顯現,應該鼓勵保險行業對優質標的爭取定價權,這也是長期價值投資的一種體現。保險資金的特征是一種長期資金,可以起到穩定市場的作用。

如果站在世界經濟相對較高的視野,當前在全球瘋狂印鈔的境況下,資產的保值增值變得更為重要,而在全球爭奪產業鏈條當中想處于高端,并購是一種較為有效的手段。并購改變資本市場單一融資為主的功能,資本市場要深入發展,必須完成價格發現的功能,相信未來保險資金將會充當更好的角色。

相信未來資本市場將是一個更加有效配置資源的市場,提高資源配置效率才能更好的積累更多的社會財富。

閱讀全文