企業人員退休后的養老金與工齡有什么關系

發布時間:2023-08-18 17:51:00 來源:網絡投稿

王大爺一直搞不懂自己的養老金究竟跟工齡有什么關系?為什么有的人工齡短,但是養老金還高呢?關于養老金計算,我們使用的是全國統一的養老金計算公式。讓我們看一下養老金究竟是怎樣計算的,工齡在養老金中起到什么作用。

養老金計算公式

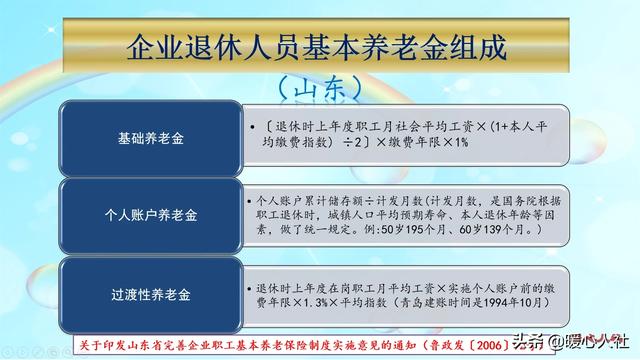

目前的養老金計算公式,是2005年國家通過《關于完善企業職工基本養老保險制度的決定》制定的。主要包括基礎養老金和個人賬戶養老金兩部分,這兩部分計算公式全國統一。在國發1997年26號文件實施前參加工作,實施后退休且繳費年限累計滿15年的人員,再發給基礎養老金和個人賬戶養老金的基礎上,再發給過渡性養老金。

基礎養老金=退休時上年度當地的社會平均工資×(1+本人平均繳費指數)÷2×繳費年限×1%。

個人賬戶養老金=退休時個人賬戶的余額÷退休年齡確定的計發月數。

過渡性養老金,各省市自行制定,一般過渡性系數從1%~1.4%不等。山東省過渡性養老金等于退休上年度在崗職工月平均工資×建立個人賬戶前的繳費年限×1.3%×平均繳費指數。

工齡VS繳費年限

實際上,養老金計算公式中,根本就沒有工齡這一說,國家認可的是繳費年限。繳費年限包括視同繳費年限和實際繳費年限。

實際繳費年限,就是以社保實際繳費為主,如果我們參加工作,單位沒有給繳納社保的話,養老保險是不認的。

視同繳費年限,主要是國家建立養老保險制度以前國家認可的連續工齡。一般是國有企業固定工身份在建立養老保險制度以前的工齡,另外還有上山下鄉時間、復退軍人的軍齡等等。視同繳費年限,都是以前的老工齡,必須以職工檔案為準的。

養老金怎么計算?

基礎養老金跟社平工資、繳費指數、繳費年限掛鉤。大家需要重點了解的是繳費指數。

繳費指數,等于當年所有實際繳費月的繳費基數之和÷當年上年度的社會平均工資。企業職工一般沒有視同繳費指數,上海市是按照全部視同繳費指數是1計算。

所有繳費指數之和除以繳費年限,就是本人的平均繳費指數。如果沒有視同繳費指數,那么主要看建立養老保險制度以后的繳費指數高低了。

簡單的說,如果40年工齡,平均繳費指數是1的話,基礎養老金可以領取40%的退休上年度社會平均工資。如果平均繳費指數是2,基礎養老金可以領到40%的社平工資。

個人賬戶養老金相對簡單,等于退休時個人賬戶的余額÷退休年齡確定的計發月數。個人賬戶的錢數是按照繳費基數的8%劃入,恰好等于企業職工自己繳費的比例,多繳多得、長繳多得。60歲退休是139個月的計發月數,如果個人賬戶有5萬元,退休每月可以領取個人賬戶養老金360元左右。

過渡性養老金計算公式,多數地區直接跟本人的平均繳費指數有關,不是是1和平均繳費指數的平均數了,繳費指數更重要。

所以,在企業退休人員養老金計算的時候,工齡的作用雖然很重要,但是繳費基數也是非常重要的,尤其是有視同繳費年限的老工人。

閱讀全文

下一篇:企業退休職工死亡補償規定?